Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO  uBio

uBio

Compartilhar

Permalink

PermalinkRevista de Investigaciones Altoandinas

versão On-line ISSN 2313-2957

Rev. investig. Altoandin. vol.18 no.4 Puno out./dic. 2016

http://dx.doi.org/10.18271/ria.2016.241

http://dx.doi.org/10.18271/ria.2016.241

REPORTE DE CASO

Aplicación de la Auditoría en las MyPEs del Ecuador: Un estudio de la demanda

Application of the Audit in Ecuador's MyPEs: A study of the demand

Gabith Miriam Quispe Fernández1 , Otto Eulogio Arellano Cepeda 2 , Dante Ayaviri Nina3

Docentes de la Facultad de Ciencias Políticas y Administrativas de la Universidad Nacional de Chimborazo – Ecuador;

Correspondencia: 1 gabithmiriam@gmail.com ,2 oarellano@unach.edu.ec ,3 dayaviri@unach.edu.ec

RESUMEN

La auditoría un tema abordado y aplicado en las Empresas Públicas y Privadas, grandes o pequeñas reguladas y no por órganos de control en la República del Ecuador. Las Pequeñas y Mediana Empresas (PyMEs) al no ser obligadas, no aplican, porque un gran porcentaje de ellas son empresas personales, familiares o societarias, no cuentan con una estructura organizacional, contable y procedimientos adecuados de control financiero y administrativo. La investigación tiene el objetivo de identificar cuáles son los factores que determinan la aplicación de la auditoría en las MyPEs a partir de la determinación de la demanda voluntaria de una auditoría. Se usa el método descriptivo, analítico y estadístico, a través de la revisión bibliográfica y la regresión lineal binaria a datos de la última Encuesta Nacional a Empresas con sus establecimientos y Microempresa. Se demuestra que H1. La aplicación de una auditoría financiera y de gestión, está medida por la obligatoriedad de llevar contabilidad y viene asociada a la naturaleza jurídica y al costo del servicio de una auditoría; y, H2. Si la auditoría no es obligatoria entonces es necesario que las instituciones reguladoras y la universidad jueguen el papel motivador. Se concluye, que existe la probabilidad de contratación de servicios de auditoría voluntariamente porque ayuda al logro de los objetivos y sirve como un elemento importante para el administrador en la toma de decisiones y tener la certeza de la situación financiera y la realidad del negocio, basados en las conclusiones y recomendaciones del informe de auditoría con base en los hallazgos y juicios de valor que emite el profesional auditor.

PALABRAS CLAVES:

Control interno, gestión, hallazgos, juicios de valor, medidas correctivas

ABSTRACT

The audit is an issue addressed and applied in Public and Private Enterprises, large or small regulated and not by control bodies in the Republic of Ecuador. Small and Medium Enterprises (SMEs) are not obliged, do not apply, because a large percentage of them are personal, family or corporate companies, do not have an organizational structure, accounting and adequate procedures for financial and administrative control. The objective of the research is to identify the factors that determine the application of the audit in the MSEs from the determination of the voluntary demand for an audit. The descriptive, analytical and statistical method is used, through the bibliographic review and the binary linear regression to data of the last National Survey to Companies with their establishments and Microenterprise. It is shown that H1. The application of a financial and management audit is measured by the obligation to keep accounting and is associated with the legal nature and cost of the service of an audit; Y, H2. If the audit is not mandatory then it is necessary that the regulatory institutions and the university play the motivating role. It is concluded that there is a probability of hiring audit services voluntarily because it helps the achievement of the objectives and serves as an important element for the manager in making decisions and having the certainty of the financial situation and the reality of the business based In the conclusions and recommendations of the audit report based on the findings and value judgments issued by the auditor.

KEY WORDS:

internal control, management, findings, value judgments, corrective measures

INTRODUCCIÓN

La auditoría es un tema ampliamente abordado y aplicado en las Empresas Públicas y privadas, grandes o pequeñas principalmente en organizaciones nacionales e internacionales. En el caso de la República del Ecuador, las auditorías para las empresas públicas vienen reguladas de forma obligatoria a través de la Ley Orgánica de la Contraloría del Estado (LOCGE) y el Reglamento de la LOCGE (Decreto Ejecutivo Nº 548) y a aquellas MyPEs privadas que reciben recursos públicos en un 50% o más del Estado. En el caso de las empresas Privadas están reguladas por la Superintendencia de Compañías, la Superintendencia de Economía Popular y Solidaria, y los requerimientos de los Accionistas y socios de las Pymes. Estas empresas deben ser controladas "a través de las técnicas y las modalidades de auditoría, con el fin de examinar, verificar y evaluar las gestiones administrativas, financiera, operativa y cuando corresponda, la gestión medioambiental de las instituciones y organismos sujetos a su control, comparando el modelo o referente jurídico o técnico" (Art. 1. Reglamento LOCGE Nº 548).

Desde este punto de vista normativo no existe una disposición legal que obligue a las Pequeñas y Medianas Empresa (PyMEs) a realizar una auditoría, como menciona el Art. 3 de la LOCGE Nº 548, "que están sometidas al control de la Contraloría General las personas jurídicas de derecho privado con fines sociales o públicos, cuyo capital social, patrimonio fondo o participación tributaria esté integrado en el 50 por ciento o más con recursos públicos, en las que no están incluidas las sociedades mercantiles regidas por la Ley de compañías", y son reguladas a través de la superintendencia de Compañías aquellas empresas que cuentan con más de un millón de capital . Los datos de la Contraloría de la República del Ecuador muestran un total de 445 informes de auditoría de gestión (aprobados y en ejecución) realizada a organismos del sector público desde 2007 hasta el 2014 en 28 sectores del Estado, del total de informes, el 76 % (338) corresponden a auditorías efectuadas a ministerios y sus dependencias, empresas y banca públicas y entes de derecho privado y 107 informes, son exámenes a gobiernos autónomos descentralizados y empresas o entes creados por estos (Contraloría República del Ecuador, 2016).

Así desde este punto de vista el estudio se basa en un fundamento práctico internacional, ya que en la mayoría de los países europeos y de América Latina, cada vez es un tema en discusión y debate el hecho de aplicar auditorías en las MyPEsy en el caso del Ecuador tendría que ser un debate. Así, el debate giran alrededor de la 1) Regulación legal con carácter obligatorio de las auditorias y es ahí donde se debe considerar el "activo total, importe neto anual de negocios y el número de trabajadores (Palazuelos Cobo et. al., 2016, pág.2 ), ya que "un aspecto menos estudiado en relación con las PyMes ha sido la importancia y ventajas que puede tener la auditoría de sus estados financieros", ya que al no ser obligadas, estas no aplican la auditoría, porque un gran porcentaje de ellas son empresas familiares y el control interno por su estructura organizacional no son las más adecuadas, falta de instrumentos administrativos como son los manuales de procedimiento y políticas son en algunas empíricas y en otros no existe" ( Mantilla, 2007. pág. 1 y Mendoza & Quintanilla, 2015, pág. 279). Lo que significa que es importante abordar aspectos relacionados con la aplicación de la auditoría en las MyPEs a fin de conocer en qué situación se encuentra estas empresas, si existe la posibilidad de contratación voluntaria de auditorías, ya que no existen investigaciones que analicen la posibilidad de las contrataciones de auditoría en las MyPEs por tanto la aplicación de la auditoría; y existe una escasa referencia bibliográfica al respecto en la República del Ecuador.

Así, los pocos estudios que se realizaron en el Ecuador y en Países de América Latina sobre la aplicación de la auditoría se encuentra Mendoza & Quintanilla (2015), Escalante & Hulett (2010), Voghel (2007), Martínez, Laviada, & Montoya del Corte, (2016). Otros estudios abordan el papel que puede desempeñar el auditor para lograr una inversión por parte de la Pyme ( Mendoza & Quintanilla, 2015); ) la importancia a la función del auditor Escalante & Hulett, (2010) y Martínez, Laviada, & Montoya del Corte (2016) quienes identifican que existen estudios que están enmarcados a modificar a) Los límites de obligación en las auditorías financieras basadas en Page, 1984; DTI, 1995 y 1999; Freedman y Goodwin, 1993; ACCA, 1998; Pratten 1998; Collis y Jarvis, 2000; Collis, et al., 2001; Lin-Seouwn, 2001; Eaglesham, 2003; Collis, 2003 y 2010); b) En estudiar qué pasaría si las empresas auditadas obligatoriamente sigan contratando servicios (Page, 1984; ACCA, 1998; DTI, 1999); c) Qué medidas se pueden utilizar para obligar a las empresas a aplicar las auditorías (Acher, 1999; Graham, 1999; Langard, 1999; Masters, 1999; Mitchell, 1999; Beckerlegge, 1999); d) La auditoría financiera puede convertirse en un elemento efectivo para proteger a los accionistas de las MyPEsen caso de que surjan conflictos internos (Freedman y Goodwin, 1993), también puede perder su sentido en las empresas gestionadas por lo propios propietarios y en las empresas familiares (Bolton, 1971; Poutziouris, et al., 1998; Collis y Jarvis, 2000); e) y finalmente se puede observar estudios relacionadas con el estudio de la dependencia de la contratación de los servicios de auditoría financieras, como: la contratación voluntaria del servicio puede hacerse en busca de un mayor nivel de calidad en la información financiera (Collis, et al., 2001) y que el servicio se contrata de forma voluntaria porque los administradores lo ven adicionalmente útil para la gestión del negocio en sí mismo (ACCA, 1984; Page, 1984; Pratten, 1998). Palazuelos, Montoya y Herrero (2016, pág.2) mencionan que en los países de la Unión Europea como "Reino Unido (Collis, Javis y Skerrat, 2004) y Finlandia (Niemi, Kinnumen, Ojala y Troberg, 2012) se estudiaron sobre la contratación voluntaria.

En este contexto, la investigación tiene el objetivo de identificar cuáles son los factores que determinan la aplicación de la auditoría en las MyPEs de la República del Ecuador a partir de la revisión teórica y del estado de la situación, analizado las ventajas e inconvenientes a partir de regresión lineal binaria realizada a la Encuesta Nacional a Empresas con sus establecimientos y Microempresa 2011 y del Directorio de Empresas y Establecimientos 2014. (INEC 2016)

Para ello se plantea demostrar si H1. La aplicación de una auditoría financiera y de gestión, está medida por la obligatoriedad de llevar contabilidad y viene asociada a la naturaleza jurídica, al tamaño de la empresa, y el costo del servicio de una auditoría.

H2. Si la auditoría no es obligatoria para las MyPEs entonces es necesario que las instituciones reguladoras y la universidad jueguen el papel de crear una cultura relacionada a la auditoría ya que el mismo genera un valor agregado para la empresa.

La hipótesis toma como referencia a Palazuelos Cobo et. al., (2016, pág.3 y 4) modificando las variables de estudio debido a las políticas económicas, y la explicación se acerca a la realidad existente en la República del Ecuador sobre las MyPEs, y el contexto en el cual se desenvuelven las auditorías.

Donde la demanda es medida a partir de la variable de obligatoriedad de llevar contabilidad medida a través de los registros contables, estados financieros, y anexos, y formulario 101 0 102 del impuesto a la renta).

La variable naturaleza jurídica medida si el empresario es propietario individual, existe una sociedad de hecho sin personería jurídica, sociedad constituida con personería, sociedad civil sin personería jurídica y otros casos.

La variable costo del servicio de una auditoría viene medida por la capacidad de inversión sabiendo que las micro empresas deben reinvertir sus utilidades en la compra de bienes de capital, para generar nuevas plazas de trabajo y beneficiarse se las deducciones del impuesto a la renta.

METODOLOGÍA

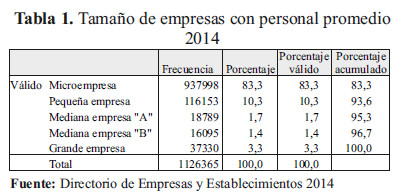

La investigación es de tipo descriptivo -analítico, basada en una revisión bibliográfica -teórica considerando lo que menciona (Baker, 1997, pp. 45 en Ávila, 2006, pp. 8). Para ello primero se analiza a autores como: (Mendoza & Quintanilla, 2015), (Escalante & Hulett, 2010), (Voghel, 2007), (Martínez, Laviada, & Montoya del Corte, 2016) a fin de determinar la situación de las investigaciones. Asimismo, se utiliza el método analítico comparativo o de contraste a los casos de aplicación de auditorías en las MyPEs(Mejía & Jenny, 2012), (Guachizaca & Uchuari, 2014), (Cáceres, 2014), (Molina, 2012), (Lata, 2015) y finalmente se aplica el análisis estadístico de regresión lineal a fin de demostrar la hipótesis planteada. Para el análisis se remite a datos del Directorio de Empresas y Establecimientos 2014, donde la población total es de 937.998 microempresas y 116.153 pequeñas empresas. La muestra según datos de la Encuesta Nacional a Empresas con sus establecimientos y Microempresa 2011 alcanza a 22.919 Microempresa, (Instituto Nacional de Estadística del Ecuador (INEC) 2016). (Ver Tabla 1).

RESULTADOS

3.1. Situación de la Micro y Pequeña Empresa en la República del Ecuador

La situación actual de las MyPEsen la República del Ecuador viene dada por:

a) La MyPEs desde el punto de vista Legal según el Código Orgánico de la Producción, Comercio e Inversiones (Segundo Suplemento del Registro Oficial 056, 12-VIII-2013) y el Libro III, Título I. Art 53 se la reconoce como la Micro, Pequeña y Mediana Empresa (MIPYMES), y "como una unidad productiva, ejerce una actividad de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto de la ventas anuales" y; viene regulada por el Consejo Sectorial de la Producción, quien tiene la tarea de coordinar las políticas de fomento y desarrollo de la Micro, Pequeña y Mediana Empresa con los ministerios sectoriales en el ámbito de sus competencias. Para determinar las políticas transversales de MIPYMES, el Consejo Sectorial de la Producción tendrá atribuciones y deberes: relacionadas con a) la aprobación de políticas, planes, programas y proyectos, b) Formular, priorizar y coordinar acciones para el desarrollo sostenible de las MIPYMES, c) Autorizar la creación y supervisar el desarrollo de infraestructura especializada como: centros de desarrollo MIPYMES, centros de investigación y desarrollo tecnológico, incubadoras de empresas, nodos de transferencia o laboratorios, d) Coordinar con los organismos especializados, públicos y privados, programas de capacitación, información, asistencia técnica y promoción comercial, orientados a promover la participación de las MIMYPES en el comercio internacional, e) Propiciar la participación de universidades y centros de enseñanza local, nacional e internacional, en el desarrollo de programas de Código de la Producción emprendimiento y producción, en forma articulada con los sectores productivos, f) Promover la aplicación de los principios, criterios necesarios para la certificación de la calidad, g) Impulsar la implementación de programas de producción limpia y responsabilidad social por parte de las MIPYMES, h) Impulsar la implementación de herramientas de información y de desarrollo organizacional, que apoyen la vinculación entre las instituciones públicas y privadas que participan en el desarrollo empresarial de las MIPYMES, i) Coordinar con las instituciones del sector público y privado, vinculadas con el financiamiento empresarial para facilitar el acceso al crédito de las MIPYMES. Es a partir de estas Leyes que toma relevancia la MYPESconsideradas en la República del Ecuador, tanto en la actividad económica como en su contribución al desarrollo de País respondiendo a los objetivos del Plan Nacional del Buen Vivir 2013-2017 y a su vez de la Constitución Política del Estado.

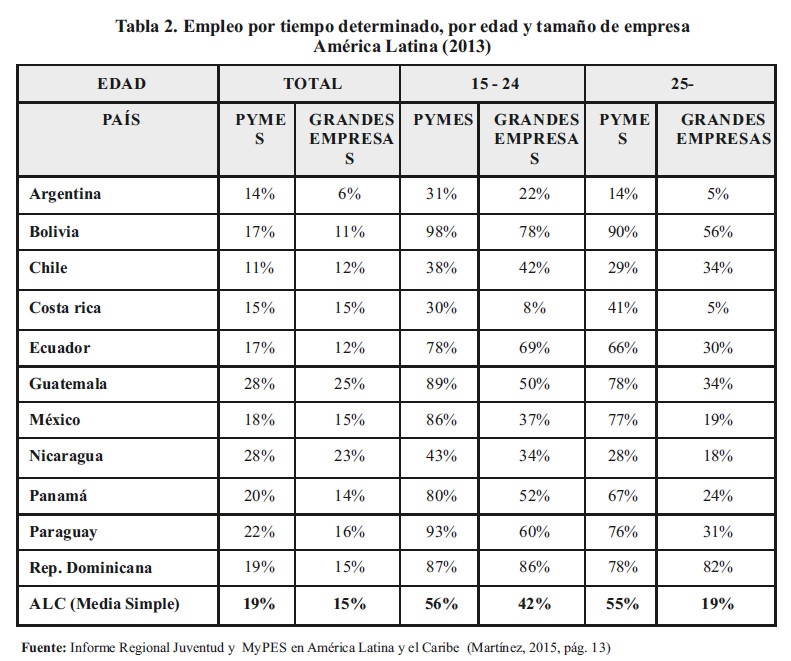

b) Las MyPEs aportan a la actividad económica según el último informe de la Organización Internacional del Trabajo (OIT) sobre Juventud y MyPES en América Latina y el Caribe (Martínez, 2015) en la generación de empleo juvenil. En la tabla 2. El peso del empleo juvenil en la MyPEs de la República del Ecuador alcanza a un 17% con relación a un 11% de la gran empresa inferior con dos puntos a la media de 12 países de América Latina, pero superior a la gran empresa que solo alcanza el 12% (ver Tabla 1.), lo que significa, que jóvenes comprendidos entre 15 y 24 años 17 de cada 20 ocupados jóvenes trabajan en una PYME, contra 16 de cada 20 no jóvenes (Martínez, 2015, pág. 4).

Asimismo, el empleo corresponde a personas comprendidas entre los 15 a 24 años en un 78% superior a un 69% que se da en la gran empresa.

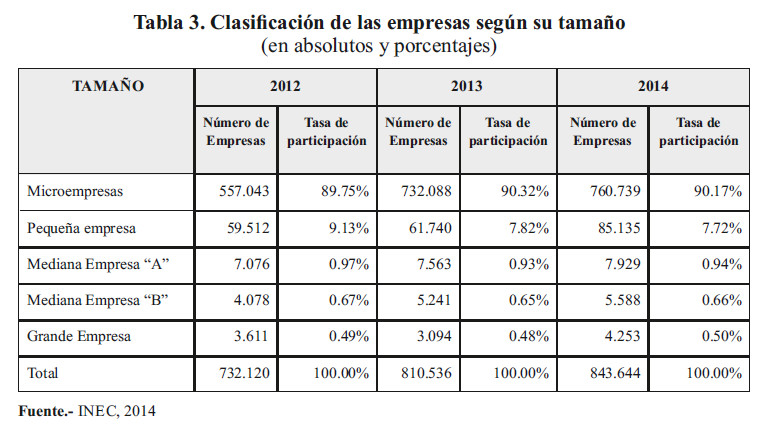

3) Las MyPEs del Ecuador han logrado una participación activa en la economía, ya que representa en total el 99,5% según datos del INEC 2014 como se observa en la Tabla 3.

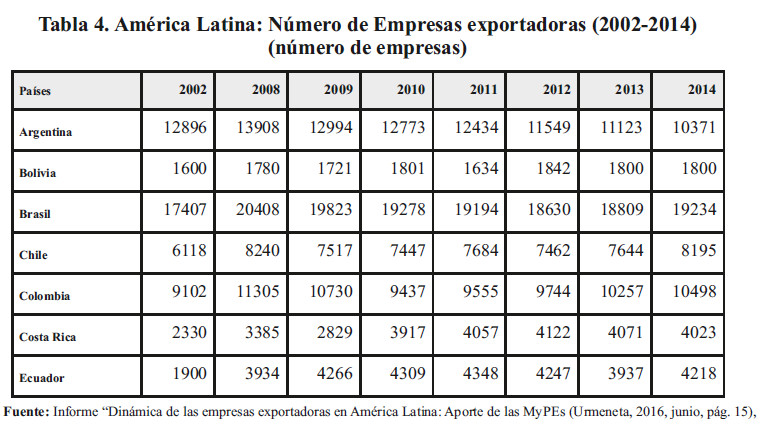

4) La PYME tiene una participación activa en la exportación de productos, según la CEPAL (2016) en su informe Dinámica de las empresas exportadoras en América Latina: Aporte de las MyPEs (Urmeneta, 2016, junio, pág. 15 y 40), identifican una participación alta, porque aproximadamente 4218 MyPEs que se dedican a la exportación y que existe un incremento desde el año 2002 al 2014 de 1900 a 4218 empresa exportadoras (ver Tabla 4).

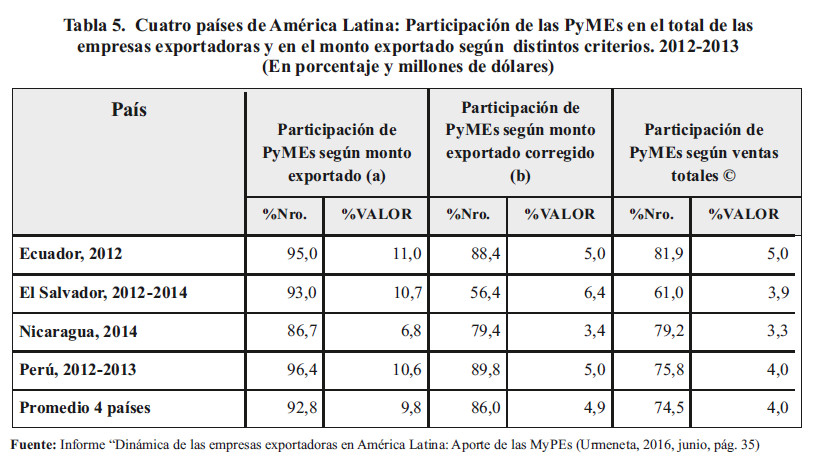

En el ámbito internacional la participación de la Pyme es alta, como se puede observar en la Tabla 5. Las Empresas ecuatorianas se sitúan de los 4 países estudiados en segundo lugar.

a) El monto exportado por la pyme es inferior al PIB per cápita a paridad de poder de compra b) El monto exportado por la pyme corregido es inferior al PIB per cápita a paridad de poder de compra multiplicado por mil, multiplicado por el coeficiente (exportaciones PIB) c) Cada país define la clasificación de pyme según un monto máximo de ventas totales diferente: 5 (Nicaragua) y 2.9 millones de dólares (Perú)

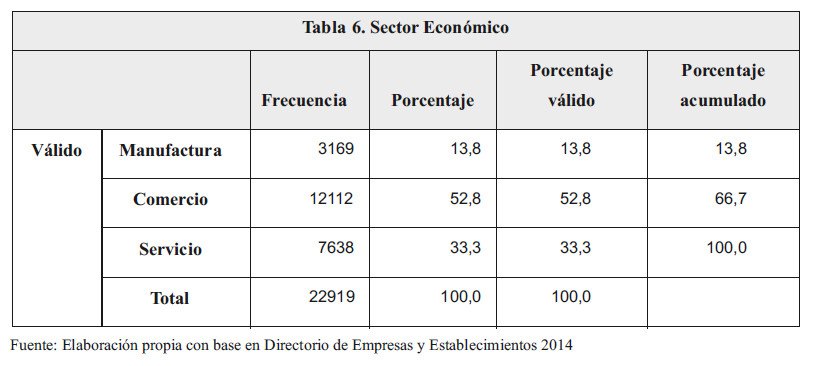

5) La MyPEs vienen clasificadas en Empresas Manufactureras que representan el 13,8%, comercio un 52,8% y servicios el 33,3%. (Ver Tabla 6).

3.2. El papel del auditor en la MyPES

A la hora de analizar la aplicación considerando si existe demanda o no, es importante conocer ¿Cuál es el papel del auditor en las MyPEs?, esto significa contrastar el papel de la auditoría y del auditor; la primera implica lograr una excelente función de la empresa a través del examen y/o verificación independiente que realiza el auditor a fin de dar recomendaciones que orienten mejorar o medidas correctivas que permitan lograr los objetivos planificados, donde la función de la auditoría se basa en el supuesto que la información puede ser verificada; y la segunda implica definir las funciones y el rol que desempeña un auditor para la aplicación de una auditoría que significa examinar y evaluar las afirmaciones hechas por los administradores, principalmente si esta se trata de una Pyme. Así, el papel de un auditor está relacionada con las competencias que implica el mismo y aspectos relacionados con la ética profesional como menciona (Mendoza & Quintanilla, 2015, pág. 280), además de considerar todos los elementos que implica el proceso de una auditoría (tomando como base el manual de auditoría de la Contraloría General del Ecuador y las Normas Internacionales de Auditoría). Así, el auditor proporciona a la empresa análisis, evaluaciones, asesoría e información concerniente a las actividades revisadas.

En ese contexto, se identifica que el papel del auditor considera las funciones que debe desarrollar como auditor (persona profesional que se dedica a trabajos de auditoría habitualmente, con libre ejercicio de una ocupación técnica, con capacidad para opinar, utilizar instrumentos, validar información y con independencia de criterio), y esta viene relacionada principalmente por el tipo de auditoría que se implementa en la organización cualquiera sea el tamaño. Así, se observa que las empresas implantan auditorías internas y externas, donde la primera se trata de "una actividad independiente y objetiva de aseguramiento y consulta, cuya finalidad es aumentar el valor y mejorar las operaciones de la organización. Ayuda a que las organización cumpla con sus objetivos mediante la aplicación de un enfoque sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de manejo de riesgos, control y dirección"., en cambio la auditoría externa "es el servicio prestado por profesionales cualificados en contabilidad, consistente en la revisión de los estados financieros de una empresa, según normas y técnicas específicas, a fin de expresar su opinión independiente sobre la situación económica –financiera de dicha empresa en un momento dado, sus resultados y los cambios en ellas habidos durante un periodo determinado, de acuerdo con los principios generalmente aceptados" (Borrajo, 2002, pág. 51), lo que significa que la auditoría interna cumple una función de control, de gestión y consulta, en cambio la auditoría externa muestra la situación actual sobre las debilidades del control, errores, actos ilegales, ajustes, dificultades entre otros y actúa de forma independiente. Además que la auditoría interna según el informe COSO, es el de asegurar el sistema de control interno de las organizaciones.

También, el papel del auditor está relacionado con la contabilidad que se aplica en la organización. Soto, Montes, & Montilla (2008) mencionan la importancia de contar con un modelo contable único para las MyPEs y que la misma es de suma importancia. Ahora bien, si el papel del auditor está relacionada con el tipo de auditoría que se aplica en las empresas y por el sistema contable existente, a su vez, esta viene relacionada principalmente a la aplicación de auditorías financieras, como mencionan (Mantilla & Samuel, 2008), y que el "auditor desarrolla la evaluación de los riesgos de la organización a través de indagaciones a la gerencia y observando cómo responde la entidad a estas situaciones…Además este puede dar su opinión con relación al control interno existente como valor agregado de su trabajo…Con base en pruebas selectivas y muestreos aleatorios de los registros de contabilidad y documentación respaldo de dichos registros, como las decisiones importantes tomadas por la gerencia" (Escalante & Hulett, 2010, pág. 21). Entonces el papel del auditor está relacionado con la función que desempeña en la empresa, como: la de estudiar la norma, misión, objetivos, políticas, estrategias, planes y programas; desarrollar programas de trabajo y papeles de trabajo; definir objetivos y metodología para instrumentar la auditoría, revisar información; Analizar la estructura y funcionamiento de la organización, Revisar las cuentas, los flujos y los estados; evaluar los registros contables e información financiera, diseñar y preparar reportes de avances e informes de una auditoría, y proponer medidas correctivas; además, de que la aplicación de la auditoría también sea una tarea fundamental del auditor para que ella pueda tener una importancia relevante para la organización.

3.3. Determinación de la demanda de la auditoría en las MyPEs del Ecuador

A fin de demostrar si H1. La aplicación de una auditoría financiera y de gestión, está medida por la obligatoriedad de llevar contabilidad viene asociada a la naturaleza jurídica, al tamaño de la empresa, y el costo del servicio de una auditoría se utiliza la regresión lineal.

a. Datos estadísticos de las variables consideradas en la regresión lineal

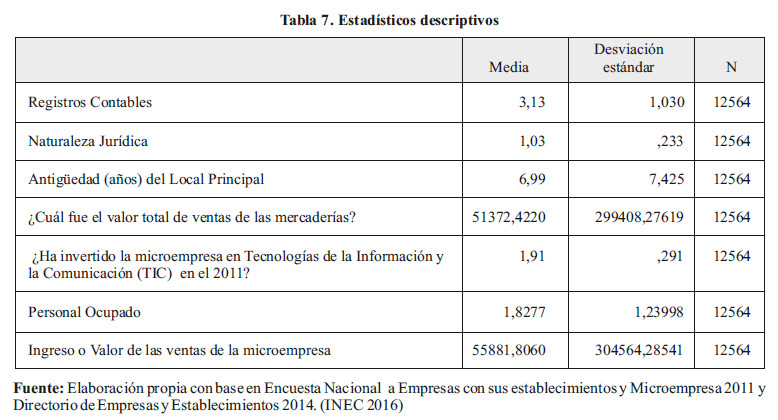

En el análisis estadístico se incorpora variables como: Naturaleza Jurídica, Registros Contables, Antigüedad (años) del Local Principal, el valor total de ventas de las mercaderías, Total Personal Ocupado , Ingreso o Valor de las ventas de la microempresa, inversión de la microempresa en Tecnologías de la Información y la Comunicación (TIC). Los resultados muestran que (ver Tabla 7)

b. Análisis de regresión lineal

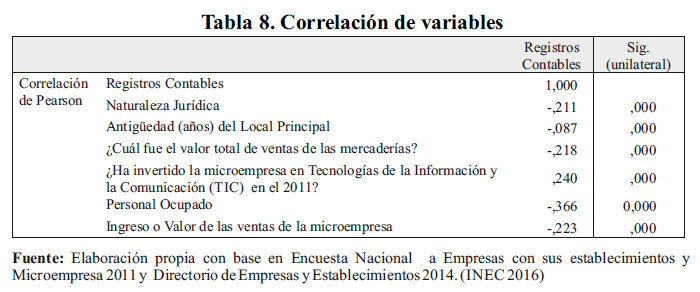

Para realizar un contraste de hipótesis considerando las variables mencionadas, se realiza el análisis de regresión lineal, para ello primeramente se identifica el grado de correlación que existe entre las variables a fin de definir las variable dependiente e independiente y explicar de esta manera cuales son los factores que son considerados para la contratación de una auditoria. Los resultados del análisis correlacional, muestran que existe relación como se observa en la Tabla 8.

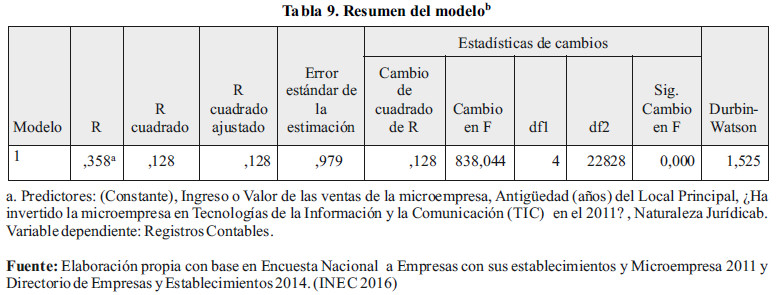

Los resultados de la aplicación del modelo de regresión lineal muestran que las variables consideradas explican un 35,8%, como se muestra en la Tabla 9.

Y el análisis de ANOVA para la regresión, muestra la variabilidad explicada por la Regresión y la variabilidad no explicada o Residual, y calcula un estadístico F y una significación estadística. Los resultados muestran que estadísticamente es significativo la relación de dependencia porque p<0,001 rechazándose la hipótesis nula de independencia y aceptándose la dependencia entra las variables.

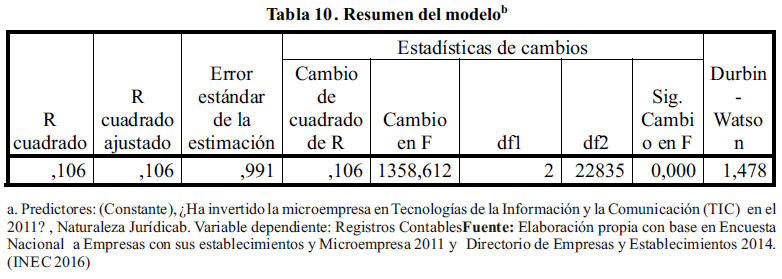

Sim embargo, si se considera las variables de Registros Contables, Naturaleza Jurídica e inversión de la microempresa en Tecnologías de la Información y la Comunicación (TIC), estas variables explican el 32, 6 % , como se observa en la Tabla 10.

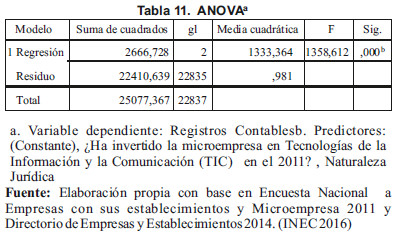

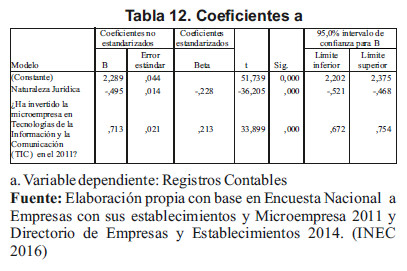

Y la tabla Anova muestra que se rechaza la hipótesis nula y se acepta la hipótesis alternativa (ver Tabla 11 y 12)

Lo que significa, que las variables están asociadas o relacionadas linealmente en la población de la que proviene la muestra, que la relación encontrada es moderada y explica un 32,6%, que la relación es directa, aumentando en promedio la inversión.

De esta manera se explica que la aplicación de la auditoria viene determinada por la naturaleza jurídica y el costo de servicio de una auditoria. Es así que revisando las auditorías realizadas en las Pymes, se pudo identificar de alrededor de 5 auditorías desde el año 2012 a 2016 realizadas por, Mejia & Jenny (2012), Guachizaca & Uchuari (2014), Cáceres (2014), Molina (2012), Lata (2015).

3.4. Consecuencias de la falta de la aplicación de la auditoría en las pymes.

El estudio identifica algunas consecuencias que puede existir sino se aplica la auditoría en las MyPEs, Así de esta forma se responde a H2. Si la auditoría no es obligatoria para las MyPEs entonces es necesario que las instituciones reguladoras y la universidad jueguen el papel de crear una cultura relacionada a la auditoría ya que el mismo genera un valor agregado para la empresa.

Los resultados de la investigación, muestran que si no se realizan auditorias principalmente la auditoría financiera o de cuentas y la de gestión, sin descartar los otros tipos de auditoría que pueden ser aplicables y útiles para lograr los objetivos y tomar medidas correctivas en los sistemas de control y de gestión y administrativos, los órganos de control de las MyPEs deberían ser los encargados de solicitar la ejecución de las auditorias con carácter obligatorio.

a) Las MyPEs al igual que la gran empresa enfrenta riesgos empresariales de gestión y es ahí donde la auditoría contribuye ya que ella permite que el control interno y los procesos de gestión operen efectivamente. En la actualidad la gran mayoría de las MyPEs son más vulnerables que las grandes empresas, ya que se observar irregularidades en su gestión. Estos elementos irregulares están relacionados con los fraudes principalmente. La norma Internacional de Auditoría 315 (NIA315, 2004), menciona "que las MyPEs no administran formalmente los riesgos relacionados con el negocio y, generalmente, no hay documentación de estos asuntos", como también se menciona en el estudio realizado por (Escalante & Hulett, 2010, pág. 21). Asimismo, están relacionados con la apropiación indebida de activos (robo de caja, valores y bienes de cambio). Esta situación puede ser explicada por distintas razones, sin embargo, puede estar relacionada con la falta de contar con adecuados sistemas de control interno y de las funciones y responsabilidades que no especificadas, ya que por ejemplo en una MyPEs es una sola persona quien realiza distintas tareas y que ello lleva al aumento de riesgos, y es ahí donde la presencia de un auditor interno o mínimamente un externo es clave para evitar pérdidas y desvíos no deseados.

b) Se puede identificar que los sistemas de control interno no son los más adecuados, ya que generalmente los empresarios de las pyme después de confirmar eventos de fraude que ya sucedieron recién consideran importante el contar con sistemas de control interno y que han afectaron negativamente a la empresa, lo cual configura una visión incorrecta sobre la problemática, ya que muchas veces se considera que es un gasto extra de las operaciones y no un costo necesario para llevar adelante la operatoria.

c) La calidad de la información financiera no es confiable, por lo que pueden ser susceptibles a una revisión constante por irregularidades o errores que pueden presentar la información.

d) El hecho de no existir un seguimiento serio de la información y de sus evidencias no permite inversiones en sistemas de control y de información para la gestión de la empresa.

e) Finalmente, las consecuencias no solo son para las pymes, sino también para los profesionales auditores, ya que el hecho de no aplicarse en muchas empresas su campo de acción se reduce solo a empresas grandes y reguladas por la Contraloría lo que hace que el mercado laboral sea limitado.

DISCUSIÓN

Entonces, se pone en discusión los siguientes aspectos: 1) Sabiendo que los elementos de la Auditoría son generales entonces la aplicación de la auditoría en las MyPEs no difiere de las grandes empresas, por tanto se podría conceptualizar la "auditoría de una pyme como un proceso de verificación y revisión de las cuentas anuales mínimamente de la empresa con la intención de determinar si dichas cuentas, reflejan o no la imagen de la empresa a una determinada fecha y de dar recomendaciones de valor añadido".

2) Utilizar la guía de SmallAnd Medium Practice (SPM)Committee de IFAC que fue elaborada para realizar auditorías en empresas de tamaño pequeño y mediano y promover la aplicación consistente de Estándares Internacionales de Auditoría (ISAs).

3) Como se pudo evidenciar desde la importancia de la contabilidad la aplicación de la auditoría en las MyPEs es factible porque depende de la situación jurídica que tiene la empresa y de los costos de servicio de la auditoría. Lo que significaría crear los mecanismos de regulación y/o motivación para incrementar la contratación de auditorías principalmente relacionadas con lo financiero con carácter obligatorio.

4) También, será importante la creación de un departamento o área de auditoría interna aunque ello implica un aumento de los costos, esta actividad agrega un valor a la empresa que excede las actividades de monitoreo, aseguramiento y consulta, ya que ayuda a la empresa a minimizar los riesgos. Siendo las MyPEs dinámicas, esta, aumenta su estructura y el nivel de operaciones, modifica sus sistemas y complejiza sus procesos, debe incrementar progresivamente los niveles de revisión internos a través de actividades de control en las áreas críticas y es ahí donde la auditoría juega su papel importante la importancia de la auditoría.

CONCLUSIONES

Se concluye que existe la probabilidad de que las MyPEs puedan contratar servicios de auditoria ya que está relacionada y depende de la naturaleza jurídica y de los costos de servicio de la auditoria.

Se concluye que la auditoria ayuda al logro de los objetivos de las MyPEs, y servirán como un elemento importante para el administrador en la toma de decisiones y tener la certeza de la situación financiera y la realidad del negocio, basados en las conclusiones y recomendaciones del informe de auditoría con base en los hallazgos y juicios de valor que emite el profesional auditor.

La realización de las auditorias mejora los procesos de control de los recursos de la PyMEs lo que beneficia a los interesados, ya que ratifica la confiabilidad de las cifras, garantiza la estabilidad económica de la inversión, avala el cumplimiento de las obligaciones tributarias y aseguran la participación de las utilidades de los empleados y de los trabajadores y de los dueños.

REFERENCIA BIBLIOGRÁFICA

Borrajo, M. (2002). La auditoría interna y externa. Partida Doble, núm, 134., 50-59. [ Links ]

Cáceres, V. (2014). Modelo de auditoría tributaria para MyPEsde servicios, Quito, Caso Empresa Modelo S.A. Quito: Pontificia Universidad Católica del Ecuador. [ Links ]

Escalante, P., & Hulett, N. (2010). Importancia de la auditoría de estados financieros para las Pymes; Una revisión documental. Actualidad Contable FACES, 13(20). Mérida, Venezuela, 19 -28. [ Links ]

Fama, E. F. y Jensen, M. C. (1983). Agency problems and residual claims. Journal of Law and Economics, 26(2), 327–349. [ Links ]

Fan, J. P. H. y Wong, T. J. (2005). Do external auditors perform a corporate governance role in emerging markets? Evidence from East Asia. Journal of Accounting Research, 43(1), 35–72. [ Links ]

Guachizaca, Z., & Uchuari, V. (2014). Auditoría financiera al proceso de aplicación de las Normas Internacionales de Información Financiera (NIFF) para las Pequeñas y Medianas Empresa (Pymes) en la Empresa Ecolac Cía, Ltda, de la ciudad de Loja, año 2012. Loja: Universidad Católica de Loja. [ Links ]

Huguet Benavent, D. & Gandía, J. L. (2014), Cost of debt capital and audit in Spanish SMEs, Revista española de financiación y contabilidad, Nº 163, págs. 266-289.

Lata, E. (2015). Diseño de una metodología de auditoría de gestión para el Sector Agroindustrial aplicada en la Asociación "Núcleo Parroquial de la Pequeña Industria de Mindo-2 Cantón San Miguel de los Bancos -Provincia Pichincha. Quito: Universidad Politécnica Salesiana. [ Links ]

Lorea Andicoechea, A. & Itziar Azkue, I. (2012), La obligación de auditoría en las MyPEsa debate AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas, Nº 97, págs. 10-13

Mantilla, B., & Samuel, A. (2008). Auditoría financiera de Pymes. colombia: Ecoediciones. [ Links ]

Martínes, F., Laviada, A., & Montoya del Corte, J. (2016). La función de auditoría en las Pymes: Un estudios empçirico para Iberoamérica. Recuperado el 2016, de h t t p : / / w w w. f a e d p y m e . u p c t . e s : http://www.faedpyme.upct.es/propuestas02.ph p [ Links ]

Martínez, C. R. (2015). Informe Regional:Juventud y MYPESen América LAtina y el Caribe. Lima: OIT: OIT. [ Links ]

Mejía, K., & Jenny, V. (2012). Auditoría de Gestión en Pymes. Cuenca: Universidad de Cuenca. [ Links ]

Mendoza, J., & Quintanilla, J. (2015). Papel de la Auditoría de Estados Financieros en las Pymes. Revista Publicando, 2(5), 277-284. [ Links ]

Molina, L. (2012). Auditoría financiera aplicada a la Empresa Molsur "Moldes del sur" dedicada a la fabricación de moldes de Plásticos. Quito : Universidad Central del Ecuador. [ Links ]

Palazuelos Cobo, E. et. al. (2016) Determinantes de la continuidad en la contratación de la auditoria de forma voluntaria: Evidencia para el caso de España. Revista de Contabilidad – Spanish Accounting Review-pag. 1-10. Htpp: //dx.doi.org/10-10106/j.rcsar.2016.06.001

Patrón Cortés, R. M. & Cisneros-Cohernour, E. (2013), Requerimientos de las MyPEs para la formación de contadores profesionales en el contexto actual, Revista de educación en contabilidad, finanzas y administración de empresas, Nº 4, págs. 97-110.

Piñeiro-Sánchez, C.; Llano Monelos, P. & Rodríguez López, P. (2013), A parsimonious model to forecast financial distress, based on audit evidence, Revista Contaduría y administración, Vol. 58, Nº. 4, 2013, págs. 151-173 [ Links ]

Puig de Travy, C. (2005), La especialidad de la auditoría de las pequeñas y medianas empresas, Revista Partida doble, Nº 169, págs. 90-97.

Soto, E., Montes, C., & Montilla, O. (2008). Fundamentos Teóricos del Modelo Contable común para las MyPES de América Latina; una Alternativa a la regulación contable internacional. Estudios Gerenciales, vol.24, núm. 107, abril-junio, Universidad ICESI, Cali, Colombia, 59-85. [ Links ]

Urmeneta, R. (2016, junio). Dinámica de las empresas exportadoras en América Latina: El aporte de las Pymes. Santiago: CEPAL. [ Links ]

Voghel, S. (2007). Auditoría Financiera de Pymes: Guía para usar los Estándares Internacionales de Auditoría en las MyPEs. Canadá: ECOEE Ediciones, IFAC, Traducido por Mantilla, Samuel. [ Links ]

INFORMACIÓN DEL ARTÍCULO

Artículo recibido 30-08-2016

Articulo aceptado 28-11-2016 On line: 20-12-2016