Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO  uBio

uBio

Compartir

Permalink

PermalinkRevista de Investigaciones Altoandinas

versión On-line ISSN 2313-2957

Rev. investig. Altoandin. vol.19 no.1 Puno ene./mar. 2017

http://dx.doi.org/10.18271/ria.2016.253

ARTÍCULO ORIGINAL

Estudio de la Aplicación del Método de Costos ABC en las Mypes del Ecuador

Study of the Application of The ABC Cost Method in the Mypes Of Ecuador

Otto Arellano Cepeda1*, Gabith Quispe Fernández1, Dante Ayaviri Nina2, Fortunato Escobar Mamani3

1 Carrera de Contabilidad y Auditoría, Universidad Nacional de Chimborazo, Riobamba – Ecuador

2 Carrera de Ingeniería Comercial y Economía, Universidad Nacional de Chimborazo, Riobamba – Ecuador

3 Vice Rectorado de Investigación, Universidad Nacional del Altiplano - Puno Perú.

* Autor para correspondencia: Email: oarellano@unach.edu.ec

RESUMEN

Las Micro y Pequeñas Empresas requieren implementar un sistema de gestión de contabilidad de costos como un elemento básico que permita la determinación de costos de la producción de los bienes y servicios, para la toma de decisiones y establecer el precio de venta que permita competir en el mercado con su competencia. En ese contexto, la investigación tiene el objetivo de determinar la importancia de la aplicación del método de costeo basado en actividades (ABC) en la contabilidad de costos en la Micro y Pequeña Empresa de la República del Ecuador. Para ello se utilizó como metodología una revisión documental de las investigaciones realizadas sobre la contabilidad y el cálculo de costos en las MyPES. Es de tipo causal. El estudio considera una población de 972.846 y una muestra de 22.919 microempresas. Los resultados muestran que el uso de la contabilidad de costos está relacionado con la contabilidad de gestión; se da en empresas manufactureras con mayor grado que en empresas comerciales y de servicio, y es probable que el método ABC haya sido aplicado en el cálculo de los costos por parte de las PyMEs.

PALABRAS CLAVE: métodos de costeo, contabilidad de costos, sistema de costos, regresión lineal.

ABSTRACT

The Micro and Small Enterprises need to implement a cost accounting management system as a basic element that allows the determination of costs of production of goods and services, for decision making and establishing the sales price that allows Compete in the market with your competition. In this context, the objective of the research is to determine the importance of the application of the cost-based method of activities (ABC) in the accounting of costs in the Micro and Small Enterprise of the Republic of Ecuador. For this purpose, a documentary review of the research carried out on accounting and costing in the MyPES was used as methodology. It is causal. The study considers a population of 972,846 and a sample of 22,919 micro enterprises. The results show that the use of cost accounting is related to management accounting; Occurs in manufacturing companies with a higher degree than in commercial and service companies, and it is likely that the ABC method has been applied in the calculation of costs by SMEs.

KEYWORDS: costing methods, cost accounting, cost system, linear regression

INTRODUCCIÓN

Las Micro y Pequeñas Empresas (MyPEs) requieren implementar un sistema de gestión de contabilidad de costos como un elemento básico que permita la determinación de costos de la producción de bienes y servicios, para la toma de decisiones y establecer el precio de venta que permita competir en el mercado con su competencia. Como manifiesta Pérez de Lema et al., (2006:23) "Los sistemas de contabilidad de costos deberían constituir herramientas comunes en los sistemas organizativos de todas las empresas con independencia de su tamaño". En la República del Ecuador, las MyPEs no usan los sistemas de contabilidad como un instrumento de información oportuna, confiable y exacta que sirva como herramienta para determinar los costos de producción de los bienes y servicios, que permita tomar decisiones en el precio de venta; sin embargo, la misma es necesaria. Por ello, la investigación parte de una pregunta ¿las MyPEs están usando las contabilidad de costos?, ¿qué Método de costos están aplicando para el cálculo de costos? y ¿están utilizando el método de costeo basado en actividades (ABC) de acuerdo a las características que determinan la aplicación de la contabilidad de costos?.

Las MyPEs en el Ecuador se encuentran reguladas por la Constitución de la República del Ecuador, Ley Orgánica de Régimen Tributario Interno Art. (11), Código Orgánico de la Producción Comercio e Inversiones Art. (3), Reglamento a la Estructura del Desarrollo Productivo e Inversión. COPCI, Ley de Compañías, Código de trabajo y demás leyes conexas, reglamentos y disposiciones emanadas. Ahora bien, a pesar de que las MyPEs están reguladas por normas que controlan su funcionamiento, estas deberían considerar el uso de la contabilidad de gestión y la contabilidad de costos, ya que es un sistema de información que sirve de apoyo a la dirección, principalmente en las funciones de planeación y control de sus operaciones (Caldera et al., 2007; Duque et al., 2009). En un mercado competitivo, los costos son la única variable que la empresa tiene bajo su control, si se toma en cuenta que la variable precio no puede ser controlada y que ésta es la que afecta de manera directa al volumen (Zapata, 2007; Vinza, 2012; Udolkin, 2014; Valenzuela, 2014). Cuanto más alto sea el precio de un producto o servicio ofrecido, menor será la cantidad adquirida y, por el contrario, cuanto más bajo sea el precio, mayor será la cantidad que los consumidores estarán dispuestos a comprar. Por lo tanto, las empresas que dirijan sus esfuerzos hacia la variable costos y obtengan información confiable, oportuna y relevante sobre los mismos, la posibilidad de competir y enfrentar los cambios actuales son mayores (Hargadon y Múnera, 1974; Hansen y Mowen, 2007; Duque et al., 2012).

Estudios realizados a los costos son muy pocas en la República del Ecuador. Sin embargo, varios autores hacen referencia a los conceptos de costos, como Schenider (1968) quien menciona que la contabilidad interna e industrial se refiere al ciclo técnico de la corriente de la riqueza de la empresa en la cual tiene lugar el proceso de producción mediante la elaboración de las materias primas; Fernández Pirla (1977) citado en Marín y Rojas (2003), señala que bajo la denominación general de contabilidad de costos se comprende en la literatura contable el estudio de los procedimientos contables y aun estadísticos dirigidos al conocimiento del costo en sus distintos estratos y manifestaciones en las diferentes empresas. En este sentido se puede identificar que la contabilidad de costos no solamente se encarga de determinar el costo de producción (MP+MO+CIF) sino también de llevar una estadística de la cantidad de bienes producidos y su capacidad instalada de producción. Siguiendo con la misma línea, Shank y Govindarajan (1994), Simga-Mugan y Erek (2000), García (2008) definen la contabilidad de costos como un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, venta, administración y financiamiento. Para Dearden (1976), Iglesia (1994), Mantilla (2011), la contabilidad de costos es aquella rama de la contabilidad destinada a medir los recursos económicos intercambiados consumidos (o que vayan a serlo) en la producción de bienes o prestación de servicios. Shillinglaw (1977) citado en Marín y Rojas (2003), menciona que la contabilidad de costos como el conjunto de conceptos, métodos y procedimientos usados para medir, analizar o estimar los costos rentabilidad y rendimientos de los distintos productos, departamentos y otros sectores de las operaciones de una empresa, ya sea para uso interno o externo o ya sea para ambas aplicaciones, con el fin de informar de están cuestiones a las partes interesadas.

Tomando en consideración estas definiciones se identifica que existe una interrelación entre la contabilidad comercial, financiera con la contabilidad de costos y está proporciona información para la contabilidad administrativa y financiera. Así, para el diseño del sistema de información de costos, es de suma importancia investigar a qué se dedica la empresa; realizar trabajo de campo con la finalidad de conocer las características operativas del proceso de producción (Mantilla, 2008; Miñarro y Pérez de Lema, 2003; Calderón, 2014), familiarizarse con cada uno de los procesos que se requieren para la elaboración de los productos terminados; entender y manejar la terminología empleada en sus informes por los ingenieros de plantas de proceso.

Asimismo, la contabilidad de costos persigue tres objetivos, como menciona Margerin y Ausset (1982) citado en Marín y Rojas (2003): 1) el cálculo de los costos de los productos y servicios, 2) el control de la gestión y 3) al análisis económico y la toma de decisiones. Según Horngren et al., (2012), los objetivos son: a) Generar información para ayudar en la planeación, evaluación y control de las operaciones de la empresa, b) Determinar los costos unitarios para evaluar los inventarios de producción en proceso y de artículos terminados, c) Generar informes sobre el costo de los artículos vendidos para determinar las utilidades, d) Contribuir a la planeación de utilidades proporcionando anticipadamente, e) Los costos de producción, distribución, administración y financiamiento, f) Contribuir en la elaboración de los presupuestos de la empresa, programas de producción, ventas y financiamiento. El plan contable Francés (1982) en su apartado de definición de objetivos de la contabilidad analítica la define como un modelo de tratamiento de costos cuyos objetivos esenciales son: 1) conocer los costos de las diferentes funciones asumidas por la empresa; 2) determinar las bases para la evaluación de ciertos elementos del balance de la empresa 3) explicar los resultados a través del cálculo de los costos de los productos (bienes y servicios) y su comparación con los precios de venta correspondientes; 4) establecer las previsiones de cargas y de productos corrientes (costos preestablecidos y presupuestos de explotación, por ejemplo); y 5) constatar la realización y explicar las desviación que resulten (control de los costos y de los presupuestos, por ejemplo.).

Por tanto, la contabilidad de costos tiene como objetivo reclasificar los costos y cargas de producción según su destino, para de esta manera construir una base de datos de información financiera y económica, en forma técnica y científica que permita tener información confiable para la toma de decisiones, así, autores como De Fuente (1994); Keogh y Brown (1996); Goulden y Rawlins (1997); Asokan y Pillai (1998); Rapley et al., (1999); Giakatis (2000); Simga-Mugan y Erel (2000) citado Miñarro y García (2007:4), en destacan objetivos, como : i) medir la importancia relativa de las distintas categorías que conforman el coste total de calidad; ii) analizar las causas principales que provocan los costes de no conformidad; iii) cuantificar el coste total de calidad (bien expresado como porcentaje sobre el volumen de ventas, o bien como porcentaje sobre el coste total de producción); iv) determinar la zona de la curva de costes totales de calidad en la que se encuentra la empresa analizada; v) analizar la concentración de los elementos de coste relacionados con la función de calidad (bien por elementos de coste, bien por lugares de coste); vi) con la información anterior, ofrecer actuaciones de mejora, de cara a la reducción del coste total de calidad; y vii) identificar el sistema de registro y medición de los costes de calidad existente en la empresa.

En ese contexto, la contabilidad de costos es de suma importancia en las MyPEs. Por lo anterior, el objetivo de la investigación es determinar la importancia de la aplicación del método de costeo basado en actividades (ABC siglas en inglés de "Activity Based Costing" o "Costeo Basado en Actividades") en la contabilidad de costos en la Micro y Pequeña Empresa de la República del Ecuador.

La investigación pretende demostrar que H1. El uso de la contabilidad de costos está relacionado con la contabilidad de gestión. H2. El uso de la contabilidad de costos se da en empresas manufactureras con mayor grado que en empresas comerciales y de servicio. H3. Es probable que el método ABC este utilizado en el cálculo de los costos por las PyMEs. Para estas última hipótesis se considera las variables propuestas por García et al., (2006:45).

MATERIALES Y MÉTODOS

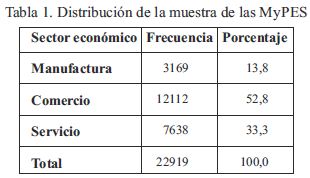

Las cuestiones metodológicas, considera una revisión documental de las investigaciones realizadas sobre la contabilidad y el cálculo de costos en las MyPES de la República del Ecuador. La investigación es de tipo causal; así también, el estudio considera una población de 972.846 y una muestra de 22.919 MyPES. Los datos proceden de la base de datos de la última encuesta realizada al sector empresarial de Ecuador (2014) y directorio de empresas (2015) del Instituto Nacional de Estadística. La recogida de información fue realizada a través de un cuestionario estructurado y aplicado a las empresas que se encuentran en el Ecuador. La tabla 1 presenta la distribución de la muestra.

Los datos fueron analizados a través de la regresión lineal a datos cualitativos y el análisis de correlación a datos cuantitativos.

RESULTADOS Y DISCUSIÓN

a) Caracterización de las Pymes

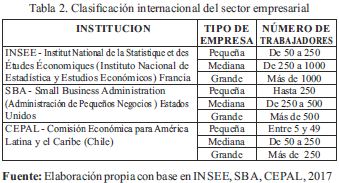

Según datos de la última Encuesta (2014) realizada a la empresas de la República del Ecuador, el INEC clasifica al sector empresarial en micro, pequeña, mediana y gran empresa, a pesar de existir otro tipos de clasificación realizada por el Instituto Nacional de Estadística y Estudios Económicos en Francia (INSEE), la Small Business Administrations de Estados Unidos (SBA), la Comisión Económica para América Latina (CEPAL) y los distintos países de América Latina clasifican según la Tabla 2.

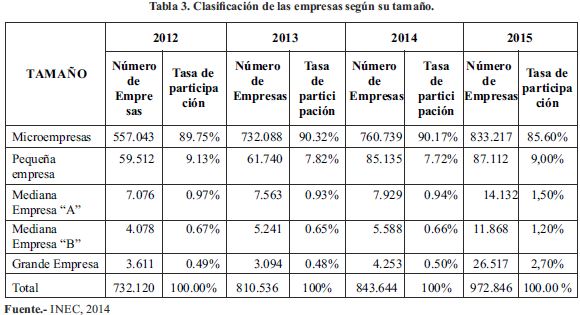

La participación de la microempresa es de un 90,17% para el año 2014, y el 85,60% para el año 2015 de la pequeña empresa, un 7,72% en el año 2014 y 9% en 2015, de la mediana empresa en un 1,66% para el año 2014 y 1,50% para el 2015 y de la gran empresa en un 0,5% en el año 2014 y 2,70 en el 2015, como se presenta en la tabla 3.

b) Uso de la contabilidad de gestión en las MyPES

Las empresas al desarrollar diferentes actividades, también tienen diferentes objetivos relacionados con la satisfacción de las necesidades de los seres humanos, donde el fin económico es buscar la máxima rentabilidad sobre el patrimonio a través de las utilidades y la minimización de los costos. Así, las empresas deben contar con una contabilidad de costos, lo que implica determinar un sistema de costeo. Según Lara y Ederly (consulta 02/02/2017) las empresas cuentan con la contabilidad financiera (externa) y de gestión (interna), donde la contabilidad financiera tiene la finalidad de proporcionar información económica, en cambio la contabilidad de gestión "es una rama de la contabilidad que tiene la finalidad de apoyar el proceso de la toma de decisiones económicas" (Iglesias Sánchez, 2004:3) afirma que la contabilidad de costos es el proceso de medir, analizar, calcular e informar sobre el costo de las operaciones, donde la "contabilidad de costes además de suministrar datos a la contabilidad financiera también se los suministra a la contabilidad de gestión; lo que significa que existe una fuerte interrelación entre la contabilidad de costes y la contabilidad de gestión, de forma que ésta no podría concebirse sin aquella; a veces se habla de contabilidad de costes y de contabilidad de gestión indistintamente, las dos se basan en unos datos comunes para cumplir sus objetivos, pero se utilizan de forma diferente". Por lo que a través de la identificación del uso de la contabilidad de gestión en las empresas se podrá conocer si se cuenta con la contabilidad de costos y cuál es el grado de uso.

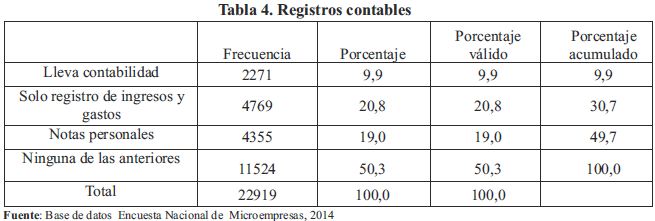

En ese contexto, los resultados de la investigación muestran que del total de MyPEs en Ecuador, el 9,9% están obligados a llevar la contabilidad; así también registros de ingresos y gastos en un 20,8%; notas personales el 19% y el 50,3% no llevan la contabilidad, como se puede observar en la tabla 4. Así, se demuestra H1. Que el uso de la contabilidad de costos está relacionado con la contabilidad de gestión ya que aproximadamente el 50% llevan su contabilidad, lo que significa que también consideran en ello la contabilidad de costos.

c) El uso de la contabilidad de costos por las MYPES Manufactureras

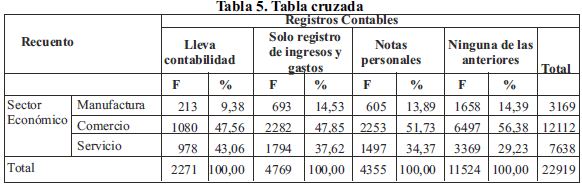

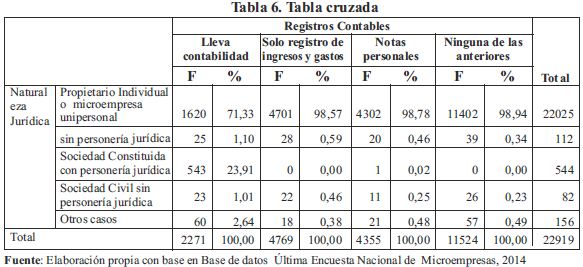

La aplicación de la regresión lineal permitirá demostrar que H2. El uso de la contabilidad de costos se da en empresas manufactureras con mayor grado, que en empresas comerciales y de servicio. Los resultados de la aplicación de tabla contingencial entre la variable Registros Contables y sector económico, muestran que el uso de la contabilidad de costos se da en un grado de 9,38% en empresas manufactureras (ver tabla 5) del total de MyPEs que llevan la contabilidad, un 47,56% en empresa comerciales y un 43,06% en empresas de servicio; además depende de la naturaleza jurídica que tiene la empresa, así del total de empresas que llevan la contabilidad de costos un 71,33% son de empresas individuales, el 1,10% de sociedad de hecho sin personería jurídica, el 23,91% sociedad constituida con personería jurídica y el 1,01% sociedad civil sin personería, lo que significa que alrededor del 95,24% de las empresas llevan contabilidad porque se encuentran legalmente establecidas (ver tabla 6). Asimismo, pertenecen de estos a empresas manufactureras el 13,83%, el 53,85% a empresas comerciales y el 33,33% a empresas de servicio.

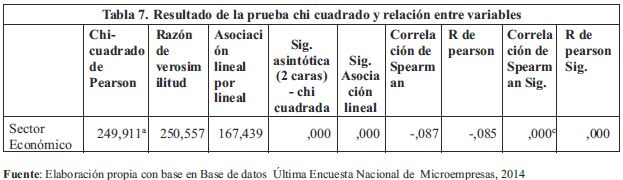

La prueba chi-cuadrada (ver tabla 7) muestra que el uso de la contabilidad está relacionada con el sector económico y que existe una dependencia en la contabilidad de costos y el sector económico en el cual se desenvuelve las MyPEs, demostrándose que el uso de la contabilidad de costos se da en empresas manufactureras con mayor grado que en empresas comerciales y de servicios.

d) La aplicación del método ABC en las MyPEs

La referencia bibliográfica y los distintos estudios sobre la aplicación de algunos métodos de costeo en las empresas, muestra que es importante definir el sistema de costo de producción a utilizarse, en ese contexto según Calleja (2013), existen: el 1) Costos por Órdenes de producción, que consiste en que la orden de producción es el control individualizado que se lleva en cada pedido o trabajo que se ha recibido del cliente y que se encuentra en fase de elaboración); 2) Costos por procesos, considera que la producción pasa por diversas etapas. En ocasiones, los procesos están totalmente seriados y, entonces, el producto tiene que pasar en línea por cada uno de ellos, en otros casos, los diferentes productos pasan solo por algunos procesos y por otros no, generando lo que se llama coproductos o subproductos. Según Pierce y Swweney (2004), Toro (2010), Rincon y Villarroel (2014), Ríos (2014), Espinosa-Pike y Barrainkua (2016) el enfoque sistémico o por procesos parte del principio de que el proceso es la forma natural de organización del trabajo y que surge en contraposición de las organizaciones piramidales o verticales, estructuradas con base en funciones. El objetivo de este sistema es calcular los costos de cada uno de los procesos operativos que componen la producción, es muy utilizado por los contadores ya que se puede definir claramente los procesos y separarse en forma muy fácil, sin embargo al solo costear los procesos productivos, se deja a parte los procesos administrativos y otros más que también son representativos dentro de la estructura de una empresa; c) Costo Estándar, "es un costo cuidadosamente determinado de una unidad de producción" Horngren et al., (2012).

El sistema de costos estándar es uno de los más utilizados por las empresas manufactureras en el mundo. Estudios realizados en países desarrollados han mostrado tasas de utilización de este sistema entre las empresas de hasta el 73% en el Reino Unido y del 86% en Japón. Es importante resaltar que este sistema de costeo es muy utilizado en mediciones de costos que no son muy fiables, donde se sacrifican muchas oportunidades; d) Costo Basado en actividades, es un nuevo enfoque acerca del tratamiento de los gastos indirectos (Calleja, 2013). El coste por actividades (activity-based cost) tiene por objeto cuantificar los costos relevantes y conceptualmente, se apoya en los siguientes pasos: a) Las actividades son las que consumen recursos; b) Se costea la actividad; c) Los productos consumen actividades; e) Se costea el producto. Según Horngren et al., (2012:12) "Las actividades forman la base del sistema de costeo basado en actividades que algunas veces se llama lista de actividades o diccionario de actividades. Sin embargo, la compilación de la lista de tareas es tan solo el primer paso en la implementación de los sistemas de costeo basados en actividades." En el modelo ABC los recursos deben estar en grupos con características homogéneas para así garantizar la asignación de su valor correcto de acuerdo con el consumo de este por parte de las actividades.

Una de las mejores herramientas para el mejoramiento de un sistema de costeo es el costeo basado en actividades. El costeo basado en actividades (ABC) mejora un sistema de costeo al identificar las actividades individuales como los objetos de costos fundamentales. Una actividad es un evento, una tarea o una unidad de trabajo que tiene un propósito especificado —por ejemplo, el diseño de productos, la configuración de las máquinas, la operación de las máquinas y la distribución de productos. El sistema y el modelo de cálculo de los costos para las PyMEs es de suma importancia, ya que estos son los que determinan la eficiencia y eficacia, y el grado de productividad en la utilización de los recursos, por eso un modelo de costos no puede basarse solamente en asignar los costos sobre un factor determinado. Así, en el sistema de costeo absorbente o total para una empresa o proyecto en el sector manufacturero, el costo de la mercancía vendida –resultado del costo de juegos de inventarios de materias primas, productos en proceso y productos terminados– tiene involucrados todos los costos de producción, tanto fijos como variables, es decir, el costo de producción está compuesto por la suma de los costos de producción fijos y variables (Uribe-Bohórquez, 2014).

Para desarrollar el sistema de costeo directo es muy importante conocer el comportamiento de los costos de la empresa, por lo que será necesario el estudio, identificación y separación de los costos de producción y operación en dos grandes grupos: costos fijos o periódicos y costos variables, "el sistema de costeo atribuye los costos directos y asigna los costos indirectos a los productos" (Horngren et al., 2012, pág. 47). Para implementar el sistema de costos ABC, se debe seguir los siguientes pasos: Calleja (2013) Analizar la empresa, determinando sus procesos clave y todas las actividades de manufactura y de apoyo todos los costos se asignan a las actividades; Medir y vincular las actividades con los productos y servicios; para determinar el costo total de un producto / servicio terminado se acumulan las actividades requeridas para elaborarlos; para asignar a los costos de los productos que realmente absorben las actividades, se identifican los generadores de los costos y se aíslan las actividades que no agregan valor agregado al producto o servicio.

Una de las cuestiones más importantes del costeo ABC es relacionar los costos con aquello que generó. Esto es especialmente importante en el caso de los gastos indirectos, los cuales tal vez se están prorrateando a la producción, creando un conjunto de costos a nivel de planta, o a nivel departamental, utilizando para su distribución tasas predeterminadas de costos indirectos, basados en las actividades. Las tasas predeterminadas se utilizan en la distribución de los costos indirectos mediante la estimación de los costos o simplemente presupuestándolos, en función de las cifras del año anterior ajustadas por los cambios en función del nivel pronosticado de un generador de actividad acercándose lo más posible a una relación de causa – efecto, siendo los generadores factores causales que miden el consumo de los costos indirectos por los productos. Los generadores relacionados con el volumen de unidades son: Unidades producidas, Horas de mano de Obra Directa, Costo de mano de obra directa, Horas máquina, Costo de materiales directos, Estas tasas generales se utilizan para asignar o para aplicar los costos indirectos a la producción a medida que se lleva las actividades de producción.

En este contexto, a fin de identificar si las PyMes están utilizando un método de costeo, se considera los siguientes variables contables para que a través de ella una vez aplicando el análisis de regresión lineal identificar si el Método ABC es uno de los métodos utilizados en el uso de la contabilidad de costos.

- Gastos Operacionales y de servicios; Los gastos de operación son todos aquellos que se realizan en cada uno de los departamentos de producción o servicios, son costos ordinarios que la empresa realiza con la finalidad de obtener un beneficio. Están determinados por, salarios y remuneraciones del personal de producción, servicios, materiales y suministros, servicios básicos, mantenimiento y reparación de muebles, equipos e infraestructura, amortización de software, entre otros.

- Costos variables; Los costos variables son costos que cambian y evolucionan en paralelo con el volumen de las actividades de una empresa, (si la actividad sería nula, los costes serían prácticamente cero), si la actividad aumenta el costo también aumenta, el costo variable es la suma de los costos marginales en todas las unidades de producción, los costos fijos y los costos variables constituyen el costo total. Según Horngren et al., (2012) Cambia totalmente en proporción con los cambios relacionados con el nivel de actividad o volumen total.

- Costo Fijo: Son aquellos que no dependen del nivel de actividad de la empresa, sino que son una cantidad determinada independiente del volumen de producción, la empresa incurrirá en este coste aunque su actividad sea muy reducida, convirtiéndose en una carga considerable que lleva a pérdida. Un costo fijo se mantiene estable en su totalidad durante cierto periodo de tiempo, a pesar de los amplios cambios en el nivel de actividad o volumen total (Horngren et al., 2012; Torres, 2015).

- Costos Directos: Son aquellos costos que se pueden identificar o cuantificar plenamente con los productos terminados o áreas específica. El coste directo, cuyo nombre correcto es costeo variable, aunque también se lo conoce como marginal o costeo diferencial, es el método de análisis sustentado en principios económicos, que toma como base la clasificación de los gastos en fijos y variables, para aplicar solo estos últimos en los costos unitarios. Por lo que respecta al costo de producción, se presentan integrado por los siguientes elementos: Calleja (2013); Materia prima, Materia prima directa. Mano de Obra directa (CIS, s.f.), Gastos indirectos Variables.

- Costos Indirectos: Son aquellos costos que no se pueden identificar cuantificar plenamente con los productos terminados o áreas específicas. Cargos indirectos (CI) También llamados gastos de fabricación, gastos indirectos de fábrica, gastos indirectos de producción o costos indirectos, son el conjunto de costos fabriles que intervienen en la transformación de los productos y que no se identifican o cuantifican plenamente con la elaboración de partidas específicas de productos, procesos productivos o centros de costo determinados.

Si se conocen los elementos que conforman el costo de producción se pueden determinar otros conceptos, en la forma siguiente: Costo primo: Es la suma de los elementos directos que intervienen en la elaboración de los artículos (materia prima directa más mano de obra directa). Costo de transformación o conversión: Es la suma de los elementos que intervienen en la transformación de las materias primas directas en productos terminados (mano de obra directa más cargos indirectos). Costo de producción: Es la suma de los tres elementos que lo integran (materia prima directa, mano de obra directa y cargos indirectos); también podemos decir que es la suma del costo primo más los cargos indirectos. Gastos de operación: Es la suma de los gastos de venta, administración y financiamiento. Costo total: Es la suma del costo de producción más los gastos de operación.

- Elementos del Costo de producción

Materia prima: Son los principales recursos o elementos físicos que son imprescindibles y consumen durante el proceso de producción de un producto, estos se transforman en bienes terminados mediante la manipulación, de la mano de obra y los costos indirectos de fabricación, el consumo y uso de los insumo guardan relación proporcional con la cantidad de unidades producidas. Materia prima directa: conforma la parte integral del bien en producción, y se pueden identificarse en la fabricación de un producto terminado, pesar, medir, contar, se asocian fácilmente con éste y representan el principal costo de materiales en la elaboración de un producto. Materia prima indirecta: Forman parte de la elaboración de un producto, pero tienen una relevancia relativa frente a los directos, en cantidad o en su costo, no se puede determinar exactamente en la producción del bien, pertenece a los costos indirectos de fabricación.

Mano de Obra: Es el esfuerzo físico o mental empleado en la transformación de la materia prima en un producto, Contabilidad debe decidir en la relación con su fuerza laboral que parte de ésta corresponde a la producción, administración, y que parte a ventas, posteriormente catalogarlos como mano de obra directa o indirecta. También se define como el valor pagado al trabajo realizado por los trabajadores u operarios que transforman un bien en un nuevo producto y contribuyen al proceso productivo.

Mano de obra directa.- Directamente involucrada en la fabricación de un producto terminado, se puede asociar a este con facilidad y tiene un costo importante en la elaboración, está constituida por el sueldo de los trabajadores directos. Mano de obra Indirecta.- Es aquella que tiene un costo significativo en el momento de la producción del producto, está constituida por, horas extras, beneficios sociales, sueldos de supervisores de planta, y otros trabajadores que no participen en la transformación del producto pero son necesarios para la producción, pertenece a los costos indirectos de fabricación.

Costos Indirectos de Fabricación: Son todos aquellos costos que se acumulan de los materiales indirectos, mano de obra indirecta, más todos los egresos incurridos en la producción pero que en el momento de obtener el costo del producto terminado, no son fácilmente identificables de forma directa con el mismo, está constituido por los siguientes elementos: Materia Prima indirecta, Mano de Obra Indirecta, Costos Indirectos de fabricación, Combustibles y Lubricantes, Depreciaciones de planta, maquinaria y herramientas, Energía eléctrica, Agua potable, Teléfono, Internet, Seguro, Impuestos, iva, inmobiliarios, Transporte de materiales.

Aplicación de la regresión lineal

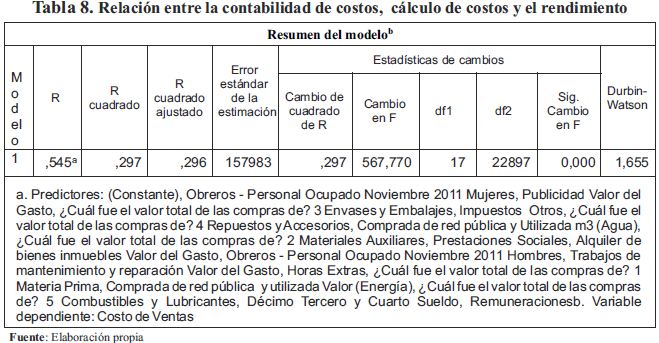

Con la finalidad de demostrar que H3, es probable que el método ABC se utilice en el cálculo de los costos por las PyMEs, se aplica el modelo de regresión lineal. Los resultados en función a las variables consideradas para el análisis, del conjunto de variables como: Obreros - Personal Ocupado Noviembre 2011 Mujeres (CV), Publicidad Valor del Gasto (CV), ¿Cuál fue el valor total de las compras de Envases y Embalajes, Impuestos Otros (CV), ¿Cuál fue el valor total de las compras de? 4 Repuestos y Accesorios, Comprada de red pública y Utilizada m3 (Agua) (CV), ¿Cuál fue el valor total de las compras de? Materiales Auxiliares (CV), Prestaciones Sociales (CV), Alquiler de bienes inmuebles Valor del Gasto (CF), Obreros - Personal Ocupado Noviembre 2011 Hombres (CF), Trabajos de mantenimiento y reparación Valor del Gasto, Horas Extras (CV), ¿Cuál fue el valor total de las compras de? Materia Prima (CV), Comprada de red pública y utilizada Valor (Energía) (CV), ¿Cuál fue el valor total de las compras de? Combustibles y Lubricantes (CV), Décimo Tercero y Cuarto Sueldo (C), Remuneraciones (CF), son las que explican el cálculo del costo en un 54,5%.

Además de que si se retiraría una variable éste afectaría en un 29,7% (ver tabla 8) de variabilidad. Y el análisis de ANOVA muestra que no existen diferencias significativas. Y finalmente el análisis de coeficientes, muestra que las variables que con mayor grado de explicación y relación con el método son el pago por concepto de horas extras (CV), impuestos (CV), el consumo de energía (CV), agua (CV), sueldo y salarios (CF). Por tanto, se puede señalar que el uso del método ABC en el cálculo de los costos es uno de los métodos que es usado y puede ser usado por parte de las PyMEs en el Ecuador.

Por tanto, se pone en discusión, si las MyPES pueden utilizar el método de costeo por ABC.

CONCLUSIONES

La contabilidad de costos está determinada por el uso de la contabilidad de gestión. Así, el método de costeo ABC se constituye en un modelo a ser aplicado en el cálculo de los costos en las PyMEs.

Se demuestra que la contabilidad de costos está relacionada con la rentabilidad en la empresa. Los resultados muestran que la aplicación de los métodos de la contabilidad de costos depende de la asignación de los costos a los diferentes objetivos del costo.

Se identifica que las empresas necesitan contar con una organización e información confiable, oportuna y exacta para determinar los costos de producción de los servicios y de los bienes que producen, a fin de tomar decisiones en la determinación del precio de venta.

REFERENCIAS BIBLIOGRÁFICAS

Caldera, J., Baujin, P., Ripoll, V. y Vega, V. (2007). Evolución en la Configuración de los Sistemas de Costeo Basado en las Actividades. Actualidad Contable FACES, Año 10, N° 14, págs. 34-45. [ Links ]

Calderón, J. G. (2014). Contabilidad de Costos I: Teoría Práctica (Quinta Edición ed.), Enero - Junio de. Lima: JCM Editores. [ Links ]

Calleja Bernal, F. J. (2013). Costos (Segunda edición ed.). México: Pearson. [ Links ]

Duque, M. I., Gómez, L. F., & Osorio, J. A. (2009). Análisis de los Sistemas de Costos Utilizados en las Entidades del Sector Salud en Colombia y su Utilidad para la Toma de decisiones. Revista del Instituto Nacional de Costos, Vol 5, N° 31, págs. 76-77 [ Links ]

Dearden, J. (1976). Sistemas de contabilidad de costos y de control financiero, Ediciones Deusto, Bilbao.

Duque, M. I., Osorio, J. A., & Agudelo, D. M. (2012). Análisis de la aplicación del Sistema de Costeo Estándar en las Empresas Manufactureras Colombianas. Revista del Instituto Nacional de Costos (Edición Especial XII Congreso), 27, Abril. Recuperado el Enero de 2017 [ Links ]

Espinosa-Pike, M. y Barrainkua, I. (2016). An exploratory study of the pressures and ethical dilemmans in the audit conflicto, Revista de Contabilidad, Vol 19, N° 1, págs. 10-20. [ Links ]

Fernández Pirla, J. M. (1983). Teoría Económica de la Contabilidad, Ediciones ICE, Madrid.

García, J. (2008). Contabilidad de Costos (Tercera Edición ed.). México: McGraw-Hill Interamericana. [ Links ]

García, D., Marín, S., & Martínez, F. (2006). La Contabilidad de Costos y Rentabilidad en la Pyme. Revista de Contaduría y Administración, Nº 118, enero -abril, págs. 40-59. [ Links ]

Hansen, D. R., & Mowen, M. N. (2007). Administración de Costos Contabilidad y Control (Quinta Edición ed.). México, México, México: CENGAGE Learning. [ Links ]

Hargadon Jr., B. J., & Múnera, A. (1974). Contabilidad de Costos. Bogotá, Colombia: Editorial Norma. [ Links ]

Horngren, C.; Datar, S. y Rajan, M. (2012). Cost Accounting. A Managerial Emphasis. Fourteen Edition, Prentice Hall. Boston. [ Links ]

Iglesia, J. L. (1994). Contabilidad de Costos versus contabilidad de gestión. En J. Lizcano, Elementos de Contabilidad de Gestión. Madrid: Ediciones AECA. [ Links ]

Iglesias, J. L. (2005). La contabilidad de gestión para la toma de decisiones, Asociación Española de Contabilidad y Administración de Empresas, Madrid.

Lara, M. L., & Ederly, H. (consulta 02/02/2017). Costos ABC. Fundamentación teórica para su aplicación futura". En línea Disponible en: http://www.gestiopolis.com/canales8/fin/costos-abc-fundamentacion-teorica-para-su-aplicacion.htm. [ Links ]

Mantilla, S. A. (2008). Auditoría Financiera de PYMES, Reimpresión ed. Bogotá, Colombia: EcoEdiciones. [ Links ]

Mantilla, S. A. (2011). Auditoría de Información Financiera (Reimpresión 2011 ed.). Bogotá, Colombia: Ecoe Ediciones. [ Links ]

Marín, S. y Rojas, J. (2003). Diseño y análisis de un modelo de contabilidad de costes, Temas contables y empresariales, Revista Partida Doble, Nº 144, págs. 76-89. [ Links ]

Miñarro Quiñonero, D., & Pérez de Lema, D. G. (2003). Gestión de los Costes de Calidad y Rendimiento de las Pequeñas y Medianas Empresas. Observatorio Económico de la Pequeña y Mediana Empresa. [ Links ]

Miñarro, D. y García, D. (2007). Gestión de los costes de calidad y rendimiento de las pequeñas y medianas empresas, Universidad Politécnica de Cartagena, España. [ Links ]

Pérez, D. G., Marín, S., & Martinez, F. J. (2006). La contabilidad de costos y rentabilidad en la Pyme. Contaduría y Administración, N° 21, págs. 102-114. [ Links ]

Pierce, B. y Sweeney, B. (2004). Cost–quality conflict in audit firms: An empirical investigation.European Accounting Review, Vol 13, N° 1, págs.415–441. [ Links ]

Rincon, C. A., & Villarroel, F. (2014). Contabilidad de Costos I: Componentes del costo con aproximaciones a las NIC 02 NIFF 08 (PRIMERA EDICIÓN ed.). Bogotá: Ediciones de la U. [ Links ]

Ríos, M. (2014). Método de Diagnóstico para Determinar el Sistema de Costes en una Pyme. Un Caso de Estudio. RIGC, Vol XII, N° 24, págs. 13-22. [ Links ]

Schneider, E. (1968). Contabilidad Industrial, Ediciones Aguilar. Madrid [ Links ]

Shank, J. K.; Govindarajan, V. (1994). Measuring the `cost of quality': A strategic cost management perspective, Journal of Cost Management. Summer. Vol. 8. N° 2, págs. 24-32. [ Links ]

Simga-Mugan, C.; Erek, E. (2000). Distribution of quality costs: evidence from an aeronautical firm, Total Quality Management. Vol. 11, N° 2, págs. 48-61. [ Links ]

Toro, F. J. (2010). Costos ABC y presupuestos: Herramientas para la productividad (Primera Edición ed.). Bogotá, Colombia: Ecoe Ediciones. Recuperado el 30 de Diciembre de 2016 [ Links ]

Torres, G. (2015). Costos Aplicaciones del PCGE por Sectores Económicos. Lima: Asesor Empresarial. [ Links ]

Udolkin, S. (2014). Contabilidad de Costos y de Gestión (Primera Edición ed.). Lima: Universidad del Pacífico. [ Links ]

Uribe-Bohórquez, M. V. (2014). Caracterización de la evolución en el concepto de la contabilidad 1990 a 2010, Cuadernos Contables, Vol 15, N° 37, págs. 239-259. [ Links ]

Valenzuela, C. M. (2014). Determinación del Costo Unitario, una Herramienta Financiera en las Empresas. El Buzón de Pacioli, Año XIII, Vol 87, N° 48, págs. 88-101. [ Links ]

Vinza, S. A. (2012). Propuesta para la Aplicación del Método de Costeo por Actividades ABC (Activity Based Costing) de la Industria "Graficas Olmedo de la Ciudad de Quito. Propuesta para la Aplicación del Método de Costeo por Actividades ABC (Activity Based Costing) de la Industria "Graficas Olmedo de la Ciudad de Quito. Quito, Pichincha, Ecuador.

Zapata, P. (2007). Contabilidad de Costos. Colombia: McGrawHill. [ Links ]

Artículo Recibido:28/12/2016

Artículo Aceptado:20/03/2017

On Line: 30/03/2017