![Producción de raíz tuberosa en cultivo de "mauka" (Mirabilis expansa [Ruiz y Pavón] Standley) con aplicación de abonamiento orgánico y fertilización química en Puno - Perú](/img/es/prev.gif)

Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO  uBio

uBio

Compartir

Permalink

PermalinkRevista de Investigaciones Altoandinas

versión On-line ISSN 2313-2957

Rev. investig. Altoandin. vol.19 no.3 Puno jul./set. 2017

http://dx.doi.org/10.18271/ria.2017.293

http://dx.doi.org/10.18271/ria.2017.293

ARTÍCULO ORIGINAL

Cointegración estacional en la demanda de dinero para transacciones, Perú: 1991-2014

Stational cointegration in the demand of money for transactions, Peru: 1991-2014

Yudy Huacani Sucasaca

Facultad de Ciencias Empresariales, Universidad Peruana Unión de Juliaca Puno Perú.

Correspondencia yudyhuacani@hotmail.com

RESUMEN

La demanda de saldos reales de largo y corto plazo para el Perú, es teóricamente coherente y empíricamente robusta utilizando la metodología de cointegración estacional. La estabilidad de ésta función es de suma importancia para el manejo de la política monetaria. El estudio utiliza datos trimestrales para el período comprendido entre el cuarto trimestre de 1991 y el primero de 2014; considera una demanda de dinero en función de una variable de escala representativa del ingreso de la economía, tasa de interés en moneda nacional y tipo de cambio nominal. Los coeficientes de la elasticidad-ingreso, tasa de interés y tipo de cambio, varían en signo y en magnitud en función a la teoría. El modelo de largo plazo y el mecanismo de corrección de errores mediante los modelos de corto plazo superan las pruebas estadísticas, mientras que el test de chow y cusum al cuadrado explican que la demanda de dinero es una función estable. El análisis de exogeneidad de los regresores muestra la existencia de exogeneidad débil, fuerte y superexogeneidad. La capacidad predictiva del modelo de cointegración estacional muestra superioridad respecto al modelo de cointegración estándar, lo que permite concluir que son eficientes para hacer pronósticos.

Palabras claves:demanda de dinero, cointegración estacional, modelo de corrección de error estacional, test HEGY.

ABSTRACT

The demand for long and short term real balances for Peru is theoretically consistent and empirically robust using the seasonal cointegration methodology. The stability of this function is of paramount importance for the management of monetary policy. The study uses quarterly data for the period from the fourth quarter of 1991 to the first quarter of 2014; considers a demand for money based on a scale variable representative of the income of the economy, interest rate in national currency and nominal exchange rate. The coefficients of income elasticity, interest rate and exchange rate vary in sign and magnitude depending on the theory. The long-term model and the mechanism of error correction using the short-term models exceed statistical tests, whereas the chow and cusum squared tests explain that the demand for money is a stable function. The exogeneity analysis of the regressors shows the existence of weak, strong exogeneity and superexogeneity. The predictive capacity of the seasonal cointegration model shows superiority with respect to the standard cointegration model, which allows to conclude that they are efficient to make forecasts.

Keywords: demand for money, seasonal cointegration, seasonal error correction model, HEGY test.

INTRODUCCIÓN

La teoría de la demanda de dinero despertó mucha atención en los economistas, y se estudió más aun durante la segunda mitad del siglo pasado (Zhao, 2017, p. 145; Carrera, 2012; Serletis, 2007). Es una función bastante estable, determinada por pocas variables (Nchor y Adamec, 2016, p. 288). En el Perú, no ha sido tan fructífera la estimación de ésta función (Quispe, 1998; Zambrano, 1993). Sin embargo, Huaclla y Poma (1999) evidencian que la función de demanda de dinero para transacciones definida como M1 es estable, utilizando el enfoque de cointegración y corrección de errores.

Algunos estudios desarrollados sobre la demanda de dinero en Europa, África, Asia y América del Norte encontraron hechos como el caso de dinero desaparecido en la década de los setenta, anunciándose un comportamiento inestable en la demanda de dinero, causado por la innovación financiera (Laidler, 1981). Suceso explicado por errores de especificación, omisiones de variables relevantes, inclusión de variables innecesarias, adopción de la forma funcional equivocada o errores de medición.

Hoy en día los países desarrollados utilizan la definición de dinero amplio (McLeay, Radia y Ryland, 2015, p. 358; Fujiki, 2013; Christopher et al. 2010; Beyer, 2009; Andersen, 2004; Lebre de Freitas, 2003; Hiroshi, Cheng y Shen, 2002; Stracca, 2001; Shung y Tai, 1999; Sekine, 1998; Eberl, 1998; Ryland, 1997) debido al desarrollo de tecnologías en cómputo e informática, que se ve reflejado en el manejo de sistemas sofisticados de pago, con distintos grados de desarrollo financiero en cada país. Se han estimado elasticidades de escala que se aproximan a la unidad (Judson, Schlusche y Wong, 2014, p. 478; Joseph, Larrain y Otto, 2013), mientras que el costo alternativo doméstico ha resultado negativa y la tasa de interés externa positiva. Una variable que fue incluida en épocas inflacionarias fue la inflación (Dritsakis, 2014; Loizos, 2001; Ryland, 1997) y en casos de sustitución monetaria se utilizó el tipo de cambio (Iftekhar, Dawood y Shahid, 2017, p. 1; Lebre de Freitas, 2003). Uno de los test más destacados fue el test de Dickey Fuller con un orden de integración que oscila entre I(1) a I(3). Hubo también frecuente aplicación del modelo de corrección de errores (Dagher y Kovanen, 2011; Ball, 2002; Ericson, Hendry y Prestwich, 1997).

Seung (2002), señala que el dinero electrónico progresó en Korea, así como en muchos países como los Estados Unidos, Europa y Japón, debido a recientes progresos en la tecnología de cómputo, comunicación e informática. El dinero electrónico puede ser comúnmente definido como un instrumento de uso múltiple, el cual es utilizado como medio de pago para que los agentes realicen transferencias de fondos de forma "rápida, sencilla y segura" (Figueroa y Venegas, 2016, p. 94). El valor monetario se expresa en tarjetas de crédito y está adquiriendo una relevancia cada vez mayor y en el futuro existirá innovaciones en las "formas de dinero" (Posada, 2014, p. 37; Stellian, 2012, p. 320). Con todo, una clase adicional son las monedas digitales, como Bitcoin, Litecoin y Ripple (McLeay, Radia y Ryland, 2015, p. 344).

En cambio en la mayoría de países africanos las reformas de los mercados financieros son recientes y la profundización financiera está en sus primeras etapas (Dagher y Kovanen, 2011). En Ghana, los resultados probaron la estabilidad del largo plazo de la demanda de dinero, durante el periodo de cambios sustanciales en los mercados financieros, ya que las autoridades tomaron medidas enérgicas para poner en práctica reformas financieras (Nchor, Adamec, 2016, p. 288).

En Latinoamérica la definición de dinero difiere en cada banco central, y los estudios demuestran que existe relación positiva entre el dinero y la variable escala, mientras que la tasa de interés interna tiene relación negativa y la tasa de interés externa tiene relación positiva (Carrera, 2012). También figura el uso del test de Dickey Fuller, para identificar el orden de integración en las variables y el modelo de corrección de errores (Ávila, 2012; Arreaza, 2004). En gran parte los estudios han registrado estabilidad en la función de demanda de dinero, a pesar de los problemas inflacionarios, reformas aplicadas y crisis financiera internacional (Noriega, Ramos y Rodríguez, 2011, p. 699; Gómez, 1999). En la actualidad los países de Latinoamérica han alcanzado la estabilidad económica, reduciendo las altas tasas inflacionarias a un dígito. Este logro se debe a la utilización de la inflación targeting en la mayor parte de éstos países, logrando un control sobre la inflación (Fazio, Tabak y Cajueiro, 2014). Cabe destacar que en algunos casos se han utilizado agregados monetarios estrechos (Chaverri, 2011; Fried y Trujillo, 2006; Bucacos y Licandro, 2002; Albuquerque y Gouvea, 2001), mientras que en otros se han elegido a los amplios (Jaramillo y Carrasco, 2008; Bossogo, 2000; Misas y Oliveros, 1997; Román y Vela, 1996).

En Chile las estimaciones de la función de demanda de dinero tienen una larga tradición, empieza a principios de 1960, juntamente con el desarrollo de los métodos econométricos, motivando a un gran número de investigadores (Ferrada y Tagle, 2014; Mies, 2000; Soto, 1997; Herrera y Vergara, 1992; Larraín y Larraín, 1988). Los investigadores le han dedicado mayor tiempo con la finalidad de lograr estimaciones que ayuden a superar los problemas de inestabilidad, presentados en los parámetros (Adam, 2000). Se utilizó la definición de dinero M1 para transacciones, PIB como variable escala y tasa de captación como variable de costo de oportunidad (Calani, Fuentes y Schmith, 2008; Cerda y Lema, 2003; Restrepo, 2002; Johnson y Morandé, 2002). Los resultados enfatizaron un gran avance en la aplicación de nuevas técnicas econométricas, permitiendo obtener mejores estimaciones y predicciones, entre ellas se tiene la cointegración estacional (Soto y Tapia, 2001; Soto y Tapia, 2000).

El Perú registra escasos estudios sobre la demanda de dinero, principalmente estimados por la autoridad monetaria a pesar de la importancia que representa (Quispe, 2006; Quispe, 1998). Huaclla (2003) aplicó un modelo de cointegración estacional para el Perú con resultados satisfactorios y sin utilizar variables dicótomas, demostrando mayor exactitud del modelo en los parámetros. Destaca la definición de dinero para transacciones M1, donde la variable de escala está representada por el Producto Bruto Interno (PBI) y el costo de oportunidad lo representa la tasa de interés pasiva (Huaclla y Poma, 1999). La elasticidad de escala ha fluctuado entre valores de 0.31 a 2.74, la elasticidad del costo alternativo doméstico ha fluctuado entre -0.02 a -0.52 y la elasticidad del costo alternativo externo alrededor de -0.22, encontrándose en su mayoría estimaciones estables para la demanda de dinero (Ramírez, Vásquez y Pereda, 2015; Huacani, 2014; Carrera, 2012; Lahura, 2010; Huacani, 2005; Fernández, 1993; Zambrano, 1993).

El objetivo de ésta investigación es estimar una función de demanda de dinero para transacciones en el Perú, utilizando el enfoque de cointegración estacional, período 1991-2014, a partir de variables que explican a dicha función en sus diferentes frecuencias.

Un desafío para los econometristas, es el papel que cumple la banca central moderna ante shocks de política monetaria no convencional, y que estarían utilizando instrumentos que varían ampliamente (Darracq y De Santis, 2013). El aporte que tiene esta investigación es realizar el contraste de la ecuación de la demanda de dinero, en un escenario de crisis financiera mundial, a través de la metodología de cointegración estacional (técnica econométrica moderna, para la estimación de las relaciones de largo plazo entre los componentes estacionales de las variables, que a su vez entregan información valiosa sobre la evolución de la cantidad demandada de dinero).

MATERIALES Y MÉTODOS

La investigación es de tipo cuantitativo, explicativo, econométrico – dinámico, utiliza data longitudinal por trimestre para el período 1991.04 - 2014.01 (BCRP, 2014). La formulación empírica de la demanda de dinero planteada es:

El método para contrastar la existencia de raíces unitarias estacionales es el test de HEGY (Soto, 2001; Hylleberg, 1995; Hylleberg et al. 1990), que indica si existe cointegración en las frecuencias anual, semestral y trimestral. El modelo es similar al test de Dickey-Fuller, donde la hipótesis nula del test es que existen raíces unitarias en los componentes anuales, semestrales y trimestrales y la hipótesis alternativa señala que las variables son estacionarias. Opcionalmente se pueden incluir un intercepto, tendencia, y dummies estacionales del siguiente modo:

La ecuación de corrección de errores planteada en función de los residuos de las ecuaciones es:

Con ésta ecuación es posible detectar más de un vector de cointegración en vista de que existen restricciones en la dinámica de las variables como resultado del componente estacional.

Luego de estimar el modelo de corrección de error estacional se evalúa el test de exogeneidad, el cual presenta a la super exogeneidad definida como el proceso generador de datos, expresado como una densidad conjunta (Bucacos y Licandro, 2002).

RESULTADOS Y DISCUSIÓN

El procedimiento econométrico parte de un análisis del orden de integración de las variables a la frecuencia anual, semestral y trimestral en función al test de HEGY. Luego se procede a estimar un modelo de cointegración estacional y su estructura de corrección de error. Por último, se realiza pruebas de estabilidad y capacidad de predicción al modelo final.

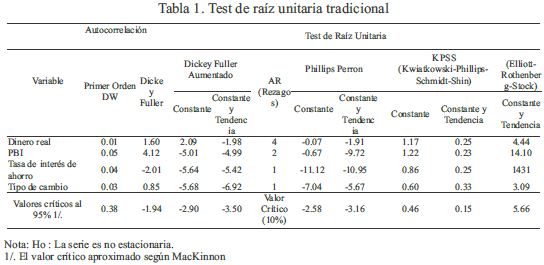

Para el orden de integración de las variables y detección de raíz unitaria se utilizó el test de Dickey-Fuller Aumentado (ADF), Phillips Perron (PP), Kwiatkowski-Phillips-Schmidt-Shin (KPSS) y Elliott-Rothenberg-Stock (ERS), cuyos resultados son sensibles a la presencia de residuos no estacionarios o correlacionados.

El test de raíz unitaria tradicional de las variables determinantes de la demanda de dinero como el PBI, tasa de interés en moneda nacional y tipo de cambio, registra autocorrelación de primer orden (Tabla 1). Los test Dickey-Fuller y Phillips Perron (valores críticos de Mackinnon al 95% y dos criterios de información en el número de rezagos: Akaike y Schwarz), indican que todas las variables son integradas de orden 1 (bajo la hipótesis nula de no estacionariedad). Los test KPSS y Elliott-Rothenberg-Stock (ERS) rechazan la hipótesis nula de estacionariedad en muchos casos.

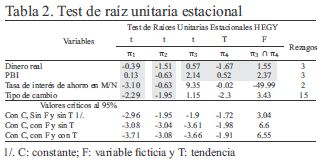

El test de HEGY verifica la existencia de raíz unitaria estacional en la frecuencia cero (valor crítico al 95%), donde la variable dinero real, PBI, tasa de interés de ahorro en moneda nacional y tipo de cambio no son estacionarias en el largo plazo. A la frecuencia semestral existe raíz unitaria estacional en el dinero real, PBI, tasa de interés de ahorro en moneda nacional (M/N) y tipo de cambio. En cambio en la frecuencia trimestral no se ha logrado el contraste de raíz unitaria estacional en variable alguna, dejándose de lado a esta frecuencia para su posterior estimación (Tabla 2).

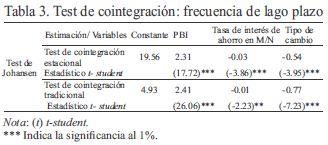

La presencia de raíces unitarias estacionales, lleva a concluir que es posible evaluar la existencia de cointegración estacional (test de Johansen), contrastándose vectores de cointegración en las frecuencias anual y semestral. Estableciendo la presencia de relaciones estables a largo plazo, entre la demanda de saldos reales, el PBI, la tasa de interés de ahorro en M/N y el tipo de cambio. La estructura óptima de rezagos del Vector Autorregresivo (VAR) se estimó con los criterios de Akaike y Schwarz al primer rezago.

Los parámetros a la frecuencia cero de las variables PBI, tasa de interés y tipo de cambio según el test de Johansen estacional son similares a los obtenidos en el test de Johansen tradicional, y con los signos esperados por la teoría económica (Tabla 3).

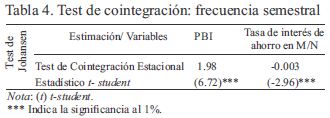

A la frecuencia semestral el test de cointegración revela signos correctos y parámetros significativos para la elasticidad ingreso y semi-elasticidad tasa de interés (Tabla 4).

Se estimaron tres modelos de corrección de error: (a) modelo de corrección de error estacional no lineal; (b) modelo de corrección de error estacional (2 etapas) y (c) modelo de corrección de error tradicional.

-

El modelo de corrección de error no lineal a partir de un proceso sistemático de reducción y reparametrización fue sometida a un diagnóstico de test, con un ajuste de los vectores de cointegración de largo plazo (-0.15) y semestral (-0.41) bastante rápidos (Tabla 5). Las elasticidades tienen alta significancia, con signos esperados y una bondad de ajuste de 0.897, similar al obtenido por Soto y Tapia (2001).

-

En el modelo de corrección de error estacional (2-etapas) el ajuste con vectores de cointegración a la frecuencia anual y semestral también son bastante rápidos, similar al modelo de corrección de error estacional no lineal y los tests (t) son altamente significativos, considerando periodos de crisis, asimismo la bondad de ajuste para el modelo no lineal es más alta (0.897), Ramírez, Vásquez y Pereda (2015, p. 23).

Los modelos de corrección de error no lineal y en dos etapas poseen residuos estacionarios en todas las frecuencias, eludiendo el uso de variables dummy, y el coeficiente del término de corrección de error es significativo y negativo tal como se esperaba.

-

El modelo de corrección de error estándar tiene menor bondad de ajuste a comparación a los modelos de corrección de error no lineal y en dos etapas, con parámetros de largo plazo similares en el vector de ajuste de largo plazo, más no la frecuencia semestral.

Los residuos de los modelos de cointegración estacional no lineal, 2-etapas y cointegración estándar, señalan errores estacionarios, ausencia de autocorrelación (test de Q-Stat y LM -estadístico Breusch-Godfrey-), ausencia de heterocedasticidad (test ARCH -prueba la ausencia de heterocedasticidad donde la varianza de los errores depende de los errores al cuadrado rezagados- y White -prueba la hipótesis nula de que los errores son homocedásticos e independientes de los regresores-) y no rechazan la hipótesis de normalidad (test de normalidad de errores de Jarque – Bera, que sigue una distribución ji cuadrada con 2 grados de libertad).

Los resultados del test de residuos se complementan con el test de estabilidad (test de Chow Forecast, rechazándose la hipótesis nula de quiebre estructural en la ecuación de cambio estructural), con resultados satisfactorios, a pesar de los quiebres que existieron desde 1997, donde la economía peruana vivió embalses de varios choques externos -crisis asiática (1997), crisis rusa (1998), fuga del Presidente Alberto Fujimori (2001), el debilitamiento del dólar, choque de oferta con alza de precios de petróleo e insumos alimenticios importados, así como la sequía que afectó la oferta agrícola (2004), el proceso electoral generó mayor volatilidad de los flujos de capitales (2006), quiebra del banco de inversión norteamericana Lehman Brothers (2008) y la crisis europea (2008)-, que generaron la profundización de la crisis financiera internacional más grave desde la gran depresión.

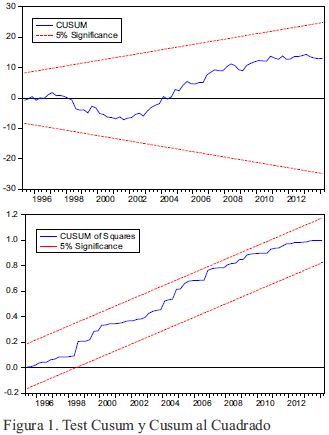

La estabilidad estructural del modelo de corrección de error estacional es explicada por el test de los residuos recursivos, mostrando constancia en los parámetros y evidencian estabilidad de la ecuación y por consiguiente la exogeneidad débil (implica que los regresores se comportan como fijos, aunque en realidad sean estocásticos).

No existe indicio de inestabilidad a lo largo del período muestral, al contrario presentan estabilidad de la ecuación y de sus parámetros (test de estabilidad Cusum y Cusum of Squares). Bajo esta prueba no se rechaza la hipótesis de estabilidad, y con esto se contrasta la estabilidad del modelo de demanda de dinero (figura 1).

Engle y Grander (1987), citado por Soto y Tapia (2001), definen tres tipos de exogeneidad débil, fuerte y super, donde los supuestos de exogeneidad erróneos pueden conducir a determinar inferencias ineficientes o inconsistentes, y generar pronósticos equívocas.

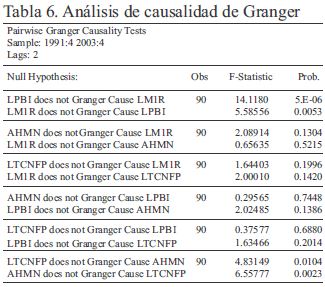

El análisis de exogeneidad comenzó con la estimación de la exogeneidad débil, significa que cuando va unida a la existencia de causalidad de Granger se dice que existe presencia de exogeneidad fuerte, permitiendo realizar inferencias con respecto al efecto que podría esperarse en la variable explicada. De esta manera se contrastó que los residuos recursivos del modelo de corrección estándar confirman la existencia de exogeneidad débil y fuerte en los regresores PBI, la tasa de interés y el tipo de cambio que causan en el sentido de Granger a la demanda de dinero por saldos reales (Tabla 6).

Habiéndose verificado la existencia de exogeneidad débil y fuerte para la demanda de dinero, cabe precisar que dentro del análisis de exogeneidad, la exogeneidad débil es una condición necesaria para la super exogeneidad y ésta se considera de vital importancia para la política económica.

El análisis de super exogeneidad se caracteriza por la inclusión de residuos al cuadrado en las regresiones de las funciones ajustadas para cada variable explicativa, donde la Crítica de Lucas, no se cumple para la clase relevante de intervenciones. Los parámetros del modelo de corrección de error estándar se mantienen constantes, aun cuando cambian los procesos generadores del PBI, la tasa de interés en M/N y tipo de cambio. Luego de introducir variables adicionales al modelo de corrección de error estándar, en términos adicionales, ninguno de ellos es significativo.

Para el contraste de los parámetros se utilizó el test de wald, validándose la super exogeneidad del modelo, puesto que los parámetros no han tenido variación alguna.

La capacidad predictiva dentro de la muestra del modelo presenta una clara superioridad del modelo de cointegración estacional no lineal, cuando se le compara con los modelos dinámicos tradicionales, puesto que los errores cuadráticos medios (RMSE=2.4%) y absolutos (MAE= 2.1%) tienen valores pequeños que indican una alta capacidad de predicción (Tabla 7).

Sabiendo que las especificaciones del modelo de cointegración estacional, no incluyen variables dummy, se verifica que existe una gran estabilidad en las predicciones del modelo de cointegración estacional y se ajustan de manera significativa.

Es importante referir que en nuestro país, no tenemos un sistema financiero desarrollado como en otros países. Lo que explica, la utilización de dinero estrecho en la conducción de la política monetaria por el BCRP.

CONCLUSIONES

La función de demanda de dinero estimada es estable, depende del PBI, la tasa de interés de ahorro y tipo de cambio. Los resultados han demostrado que existe cointegración a las frecuencias cero y semestral, en el largo plazo se confirma la existencia de relaciones robustas entre las variables de estudio.

El modelo de cointegración estacional tiene mejores resultados en la capacidad predictiva, al entregar menores errores cuadráticos medios y absolutos, sin la incorporación de variables dummies, por lo que se recomienda la aplicación en futuras investigaciones.

La demanda de dinero para transacciones (M1) ha demostrado ser el agregado monetario con mayor estabilidad a través del tiempo en la economía peruana y representa un instrumento muy valioso para la buena conducción de la política monetaria (Nchor y Adamec, 2016, p. 293; McLeay, Radia & Ryland, 2015, p. 355).

REFERENCIAS BIBLIOGRÁFICAS

Adam, C. (2000). Demanda de dinero por motivo transacción en Chile. Revista de Análisis Económico, 3(3).

Albuquerque, P., & Gouvea, S. (2001). Using a money demand model to evaluate monetary policies in Brazil. Brazil Central Bank. [ Links ]

Andersen, A. (2004). Money demand in Denmark 1980-2002. Denmark National Bank. [ Links ]

Arreaza, A. (2000). La demanda de dinero en Venezuela (1984-1999). Banco de Venezuela. [ Links ]

Avila, H. (2012). Comportamiento de la demanda de dinero en Colombia durante el periodo 2000: I-2010: IV. Apuntes CENES, 32. Universidad Pedagógica y Tecnológica de Colombia, 125-163. [ Links ]

Ball, L. (2002). Short-run money demand. NBER. [ Links ]

Beyer, M. (2009). A stable model for Euro Area money demand revisting the role of wealth. European Central Bank. [ Links ]

Bossogo, P. (2000). Money demand and Guyana. IMF. [ Links ]

Bucacos, E., & Licandro, G. (2002). La demanda de dinero en Uruguay: 1980.1-2002.4. Banco Central de Uruguay. [ Links ]

Calani, M., Fuentes, R., & Schmidt, H. (2008). A systemic approach to money demand modeling. Central Bank of Chile, 40. [ Links ]

Carrera, C. (2012). Long – run demand in Latin – American countries: A nonstationary panel data approach. BCRP. [ Links ]

Cerda, R., & Lema, A. (2003). Desalineamientos monetarios y desalineamientos cambiarios e inflación. Instituto de Economía. [ Links ]

Chaverri, C. (2011). Demanda de dinero en Costa Rica 2000-2010. Departamento de Investigación Económica. Banco Central de Costa Rica, 44. [ Links ]

Christopher, A., Pantaleo, J., Johnson, J., & Stephen, A. (2010). The demand for money in Tanzania. Bank of Tanzania. [ Links ]

Dagher, J., & Kovanen, A. (2011). On the stability of money demand in Ghana: A bounds testing approach. International Monetary Fund, 19. [ Links ]

Darracq, M., & De Santis, R. (2013). A non-standar monetary policy shock the ECB´S 3-year ltros and the shift in credit supply. European Central Bank, 42. [ Links ]

Dritsakis, N. (2014). Structural breaks, cointegration and the demand for money in Greece. Department of Applied Informatics. University of Macedonia, 24. [ Links ]

Engle, R., & Granger, C. (1987). Co-Integration and Error-Correction, Representation, Estimation and Testing. Econometrica, 55. [ Links ]

Ericsson, N., Hendry, D., & Prestwich, K. (1997). The demand for broad money in the United Kingdom 1878-1993. International Finance. Board of Governors of the Federal Reserve System, 38. [ Links ]

Fazio, D., Tabak, B., & Cajueiro, D. (2014). Inflation targeting and banking system soundness: A comprehensive analysis. Central Bank of Brazil, 32. [ Links ]

Fernández, J. (1993). Dinero, precios y tipo de cambio. Lima: Universidad del Pacífico.

Ferrada Ch. y Tagle, M (2014). Estimación reciente de la demanda de dinero en chile. Banco Central de Chile, 86–109. [ Links ]

Figueroa, J. G., & Martínez, F. V. (2016). Impacto de los medios electrónicos de pago sobre la demanda de dinero. Investigación Económica, 75(295), 93–124. https://doi.org/10.1016/j.inveco.2016.03.003 [ Links ]

Fried, A. Trujillo, J. (2006). Demanda de dinero en Uruguay: Una nueva Aproximación. Investigación en Economía. [ Links ]

Fujiki, H. (2013). Japanese money demand from the regional data: An update and some additional results. IMES. Institute for Monetary and Economic Studies. Bank of Japan, 99. [ Links ]

Gómez, J. (1999). Especificación de la demanda por dinero con innovación financiera. Banco de Colombia. [ Links ]

Herrera, L., & Vergara, R. (1992). Estabilidad de la demanda por dinero, cointegración y política monetaria. Cuadernos de Economía, 29 (86), 35-54. [ Links ]

Hiroshi, F., Cheng, H., & Shen, Y. (2002). Is there a stable money demand funtion under the low interest rate policy? A panel data analysis. Monetary and Economics Studies. Bank of Japan, 24. [ Links ]

Huacani, Y. (2005). Estabilidad de la demanda de dinero para transacciones. Un enfoque de cointegración estacional. Perú: 1991-2014. Tesis para optar el grado de Ingeniero Economista, UNA, Puno. [ Links ]

Huacani, Y. (2014). Cointegración estacional en la demanda de dinero para transacciones. Perú: 1991-2014. Tesis para optar el grado de Doctora en Economía y Gestión, EPG UNA, Puno. [ Links ]

Huaclla, M. (2003). Aproximación de la demanda por dinero: Un enfoque de cointegración estacional. UNA, Puno. [ Links ]

Huaclla, M., & Poma, R. (1999). Un intento de determinación de la estabilidad de la demanda de dinero para transacciones: Perú 1991-1998. FIE, UNA, Puno. [ Links ]

Hylleberg, S. (1995). Test for seasonal unit roots. General to specific or specific general? Journal Econometrics, 69, 5-25. [ Links ]

Hylleberg, S., Engle, C.,Granger, & Yoo, B. (1990). Seasonal integration and co-integration. Journal of Econometrics, 44, 215-238. [ Links ]

Iftekhar, U., Dawood, M., & Shahid, H. (2017). Relationship of Fiscal Discipline and House hold Income on Money Demand Function in Sri Lanka. MPRA, 76501, 1-13. [ Links ]

Jaramillo, S. & Carrasco, S. (2008). Estimación de la demanda de dinero. Análisis caso Colombiano (1994-2006). Universidad Eafit, Escuela de Administración. Departamento de Economía. [ Links ]

Johonson, C., & Morandé, F. (2002). Subestimación de la demanda por dinero: ¿cambio estructural?. Un ejercicio exploratorio. Revista de Análisis Económico, 5(2).

Joseph, A., Larrain, M., & Ottoo, R. (2013). Comparing the forecasts of money demand. Procedia Computer Science, 20, 478–483. https://doi.org/10.1016/j.procs.2013.09.306 [ Links ]

Judson, R., Schlusche, B., & Wong, V. (2014). Demand for M2 ant the zero lower bound: The Recent U.S. Experience. Finance and Economics. Divisions of Research y Statistics and Monetary Affairs. Federal Reserve Board, 43. [ Links ]

Lahura, E. (2010). Monetary aggregates and monetary policy: an empirical assessment for Peru. DT 2010-19. BCRP. [ Links ]

Laidler, D. E. W. (1981). La demanda de dinero. Teoría y evidencia empírica. Segunda edición. ISBN: 0-912212-07-1. [ Links ]

Larrain, F., & Larrain, A. (1988). El caso del dinero desaparecido: Chile 1984-1986. Cuadernos de Economía, 25(75), 247-282. [ Links ]

Lebre de Freitas, M. (2003). Currency substitution and money demand in Euro Land. Universidad de Aveiro y NIPE. [ Links ]

McLeay, M., Radia, A., & Thomas, R. (2015). El dinero en la economía moderna: Una introducción. Revista de Economía Institucional, 17 (33), 333–353. https://doi.org/10.18601/01245996.v17n33.15 [ Links ]

McLeay, M., Radia, A., & Thomas, R. (2015). La creación de dinero en la economía moderna. Revista de Economía Institucional, 17(33), 355–383. https://doi.org/10.18601/01245996.v17n33.16 [ Links ]

Mies, V., & Soto, R. 2000. Demanda de dinero: Teoría, evidencia, resultados. Revista de Análisis Económico, 3(3).

Misas, M., & Oliveros, H. (1997). Cointegración, exogeneidad y crítica de Lucas: Funciones de demanda de dinero en Colombia: Un ejercicio Más. Banco de Colombia. [ Links ]

Nchor, D., & Adamec, V. (2016). Investigating the stability of money demand in Ghana. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, 64(6), 2075–2079. https://doi.org/10.11118/actaun201664062075 [ Links ]

Noriega, A. E., Ramos-francia, M., & Rodríguez-Pérez, C. A. (2011). Demanda por dinero en México (1986-2010). El Trimestre Económico, LXXVIII (4), 699–749. [ Links ]

Posada, C. E. (2014). El dinero y la liquidez. Ensayos Sobre Política Económica, 32(74), 36–51. Retrieved from http://www.scielo.org.co/pdf/espe/v32n74/v32n74a04.pdf [ Links ]

Quispe, Z. (1998). Una aproximación de la demanda de los principales agregados monetarios en el Perú: Junio 1991 - Mayo 1997. BCRP. [ Links ]

Quispe, Z. (2006). Una re-aproximación a la estimación de la demanda de los principales agregados monetarios en el Perú. XXIV Encuentro de Economistas. Banco Central de Reserva del Perú, 18. [ Links ]

Ramírez, J., Vásquez, J. L., & Pereda, J. (2015). Determinants of the Demand for Cash in Peru: A Non Linear Approach. BCRP, 1-32. [ Links ]

Restrepo, J. (2002). Demanda de dinero para transacciones en Chie. Revista de Análisis Económico, 5(3).

Román, F., & Vela, A. (1996). La demanda de dinero en México. Banco de México. [ Links ]

Ryland, T. (1997). The demand for M4. A sector analysis. Bank of England. [ Links ]

Sekine, T. (1998). Financial liberalization the wealth effect, and the demand for broad money in Japan. Monetary and Economics Studies. Bank of Japan, 22. [ Links ]

Serletis, A. (2007). The demand for money: Theoretical and empirical approaches. Chile: Second Edition. University of Calgary. [ Links ]

SEUNG-HO, T. (2002). A study on the effects of the development of electronic money on monetary policy in Korea. Economic, 5 (1). The Bank of Korea.

Shung-Hua, S., & Tai-Hsin, H. (1999). Money demand and seasonal cointegration. International Economic Journal, 13(13).

Soto, R. (1997). Nonlinearities in the demand for money: A network approach. ILADES, Georgetown University. Graduate Program in Economics. [ Links ]

Soto, R., & Tapia, M. (2000). Ajuste estacional e integración en variables macroeconómicas. Banco Central de Chile. [ Links ]

Soto, R., & Tapia, M. (2000). Cointegración estacional en la demanda de dinero. Revista de Análisis Económico, 3.

Soto, R., & TAPIA, M. (2001). In search of a stable demand for money: A seasonal cointegration approach. Encuentro Anual de Economistas. Banco Central de Chile. [ Links ]

Soto, R., & Tapia, M. (2001). Seasonal cointegration and the stability of the demanda for money. Banco Central de Chile. [ Links ]

Stellian, R., Economía, L. De, & Medellín, N. (2012). El análisis monetario: la cuestión de la naturaleza y el papel de la moneda. 76. [ Links ]

Stracca, L. (2001). The functional form of the demand for Euro Area M1. European Central Bank. [ Links ]

Zambrano, M. (1993). Estimación de la demanda por dinero del Perú (1979-1991): Una aplicación de los enfoque coitegración y corrección de errores. Revista Moneda, 53.

Zhao, L. (2017). The behavior of money demand in the Chinese hyperinflation. China Economic Review, 42, 145–154. https://doi.org/10.1016/j.chieco.2015.06.001 [ Links ]

Artículo recibido 16/03/2017

Artículo aceptado 22/09/2017

On line: 27/09/2017