Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

Permalink

Introducción

No cabe duda que en los últimos años el sector turismo ha experimentado un crecimiento continuo y una diversificación para convertirse en uno de los sectores económicos de rápido crecimiento (Casado, 2018), incidiendo en indicadores macroeconómicos y sociales. Según las Naciones Unidas, es el tercer sector más importante de la economía mundial en materia de exportaciones (ONU, 2020), con una representación del 10.3% del Producto Interno Bruto (PIB) mundial, generando 330 millones de puestos de trabajo (WTTC, 2020) coadyuvando a mejorar la vida de las personas y transformación de comunidades enteras en países desarrollados y en desarrollo. No obstante, a raíz de la pandemia ocasionada por el coronavirus (COVID-19), el turismo resultó uno de los sectores más afectados debido a las medidas de salud pública adoptada por los diferentes países que en gran parte optaron por el confinamiento y cierre de sus fronteras, ocasionado que en los cinco primeros meses del 2020 las llegadas de turistas internacionales disminuyeran drásticamente en 56%, ocasionando pérdidas monetarias de hasta por 320,000 millones de dólares USD en exportaciones del turismo (ONU, 2020) afectando a economías desarrolladas y colocando en emergencia a aquellos en desarrollo.

El Perú cuenta con una vasta oferta de atractivos naturales e histórico-culturales - que incluyen una maravilla del mundo como Machu Picchu - que han logrado capturar año tras año una creciente demanda turística internacional, ello reflejado en la capacidad del impulso del sector al desarrollo social y crecimiento económico, siendo su representación en el PBI del 3.66% en el año 2019 (OTP, 2019); así como en la capacidad fomentadora de oportunidades de empleo de manera directa e indirecta, con 1.1 millones de empleo en el año 2018 como lo sustenta Peñaranda (2018) y la generación de externalidades positivas en otras actividades como la pesca, artesanía y agricultura en las localidades receptoras.

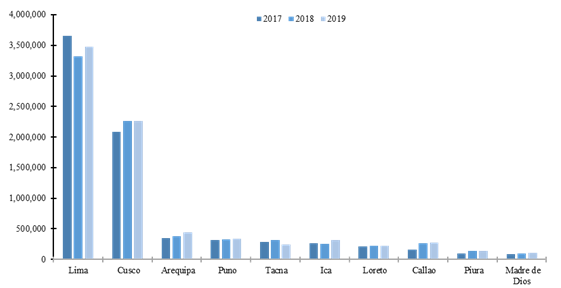

Dentro de los departamentos que lideran el ranking con mayor arribo de turistas extranjeros se encuentran Lima, Cusco, Arequipa y Puno como se aprecia en la Figura 1, dado los atractivos turísticos con las que cuenta cada uno de ellos siendo los más representativos el Centro Turístico Castillo de Chancay, el Circuito Mágico del Agua del Parque de la Reserva y la Ciudad Sagrada de Caral en Lima; el Santuario Histórico de Machu Picchu, los Parques Arqueológicos de Ollantaytambo, Saqsayhuaman y Pisaq en Cusco; el Valle del Colca y el Monasterio de Santa Catalina en Arequipa; la Reserva Nacional del Titicaca y la Isla Taquile del Lago Titicaca en Puno, respectivamente (MINCETUR, 2020).

Figura 1 Ranking de 10 primeros departamentos con mayor arribo de turistas extranjeros a los establecimientos de hospedaje del Perú 2017-2019.

Sin embargo, con el brote de la COVID-19, el sector turismo en nuestro país ha sido el más golpeado, registrando pérdidas sin precedentes; a citar, según el informe técnico de la Producción Nacional elaborada por el INEI (2020) a mayo del 2020 (respecto al similar periodo del 2019), los servicios relacionados al turismo como el rubro de agencia de viajes y operadores turísticos cerró con una caída de 97.16%, el rubro de alojamiento y restaurantes registró una disminución global de 90.58% y un decrecimiento de 93.16% en el transporte vía aérea. Siendo de esta manera el sector que encabeza la lista de actividades económicas con peores resultados.

En la literatura nacional e internacional coexiste una variedad de investigaciones empíricas que aplican la metodología Box-Jenkins (BJ) para la estimación y predicción del comportamiento de la demanda de turismo a través de procesos ARIMA, citando a alguno de ellos tenemos los trabajos de Li et al. (2020), Petrevska (2017), Choden y Unhapipat, (2018), Makoni (2018), Chhorn y Chaiboonsri (2017), Baldigara y Mamula (2015), Fattah et al. (2018), Ahmed et al. (2020), Paz (2016) y Fernández et al. (2020), trabajos que exponen la importancia de la metodología BJ para realizar proyecciones con alto rigor técnico para una mejor toma de decisiones.

Materiales y métodos

Datos

Para el presente estudio de investigación, se utilizó información secundaria correspondiente al arribo mensual de turistas extranjeros al Perú para el periodo enero 2003 - diciembre 2020. La Información fue extraída del sitio web del Ministerio de Comercio Exterior y Turismo (MINCETUR, 2021) a través del Sistema de Información Estadística de Turismo. Para el análisis estadístico y econométrico de los datos se recurrió al software Stata 2016.

Metodología de Box-Jenkins (BJ)

Metodología propuesta por Box & Jenkins (1976), el cual asume que, dado una serie temporal (Y t ) es explicada por valores pasados o rezagados de sí misma y por los términos de error estocásticos (Gujarati & Porter, 2010). Según Pérez (2006), la aplicación de la metodología BJ de una serie de tiempo, consiste en derivar un modelo que se ajuste a:

Procesos autorregresivos AR(p)

Brooks (2008) sostiene que un proceso autorregresivo es aquel en el que el valor actual de una serie (Y t ) depende únicamente de sus valores tomados en periodos anteriores más un término de error. Matemáticamente un proceso autorregresivo de orden p, denominado AR(p) puede expresarse como la ecuación (1):

En donde µ denota el intercepto y µ t indica el termino de perturbación de ruido blanco.

Una manipulación de la ecuación (1) para expresarla de manera más compacta estaría denotado como:

Utilizando el operador de rezagos (<math> <mrow> <msub> <mi>y</mi> <mrow> <mi>t</mi><mo>−</mo><mi>i</mi></mrow> </msub> <mo>=</mo><msup> <mi>L</mi> <mi>i</mi> </msup> <msub> <mi>y</mi> <mi>t</mi> </msub> <mo stretchy='false'>)</mo></mrow></math> en la ecuación (2), se obtiene:

De manera más resumida, la ecuación (3) vendría a expresarse de la siguiente manera:

Donde,

Procesos de medias móviles MA(q)

Un proceso de media móvil es una combinación lineal de procesos de ruido blanco, de tal modo que dada la serie y t depende de los valores actuales y anteriores de un término de perturbación de ruido blanco (Brooks, 2008). Matemáticamente es expresado como la siguiente ecuación:

En el que µ representa el intercepto; q es el orden del proceso de media móvil denotado por MA(q) y µ t el termino de perturbación estocástica. La ecuación (5) en su forma resumida es denotada como:

Haciendo uso el operador de rezagos (

O de manera más resumida:

Donde:

Proceso mixto ARMA(p,q)

Según Commandeur y Koopman (2007) un proceso mixto conocido como proceso de media móvil autorregresivo (ARMA) es resultado de la combinación de los procesos de media móvil con q términos MA(q) y autorregresivo con p términos AR(p). El proceso ARMA(p,q) establece que el valor actual, dado una serie y t depende linealmente de sus propios valores rezagados más una combinación de los valores actuales y anteriores de un término de perturbación de ruido blanco. Matemáticamente se expresa como la siguiente ecuación:

Con

La ecuación (9) en su forma reducida puede ser expresada de la siguiente manera:

Haciendo uso del operador de rezago, denotados en las ecuaciones (3) y (4), la ecuación (10) se reescribiría de la siguiente manera:

Donde:

Modelo ARIMA (p,d,q)

La modelización ARIMA incorpora el orden de integración denotado por la letra d; es decir, un modelo ARIMA (p,d,q) nos permite describir una serie de observaciones luego de haber sido diferenciadas d veces, con el fin de extraer las posibles fuentes de no estacionariedad (presencia de raíz unitaria) y de esta manera lograr transformar la serie en un proceso de ruido blanco o un proceso puramente aleatorio (Pérez, 2006).

Matemáticamente dado un modelo ARIMA(p,d,q)(d=1), puede ser expresado de la forma siguiente:

De manera resumida la ecuación (12), se denotaría:

Sustituyendo por el operador de rezagos, la ecuación (13) y de una manera más resumida estaría expresado de la siguiente manera:

Donde: Δ = (1 - L)

Por consiguiente, sea un modelo ARIMA (p,d,q)(d=d), matemáticamente vendría expresado como se muestra a continuación:

Asimismo, la ecuación (15) en su manera simplificada es denotada de la siguiente manera:

Incluyendo el operador de rezagos en la ecuación (16), este se expresaría como:

Donde:

Modelo ARIMA estacional (SARIMA)

Altmark et al. (2015) sostienen que la mayoría de las variables económicas y las referentes a la demanda de turismo tienden a presentar unos comportamientos estacionales, mismos que pueden ser modelizados a través de series de tiempo univariados denominado SARIMA (modelo estacional autorregresivo integrado con medias móviles).

Cuando existe la prevalencia de un componente estacional en la serie y t se deberá primero desestacionalizar antes de ejecutar las pruebas de estacionariedad y de aplicar la metodología Box-Jenkins (BJ) para el pronóstico, debido a que esta condición, sea el caso de que la serie y t diferenciada en la parte regular y que presente estacionalidad pueden señalar estacionariedad en la serie, cuando probablemente no sea cierto (Rosales et al., 2013).

Un modelo ARIMA estacional, aparte de presentar en su estructura el componente regular (p,d,q), incluye patrones de variación estacional denotados por las siglas P;D;Q y s; donde:

P: es el orden de autorregresión en el modelo estacional.

D: es el orden de diferenciación en el modelo estacional.

Q: es el orden de la media móvil en el modelo estacional.

s: representa la longitud estacional (días, semanas, trimestres, semestres, años, etc).

Matemáticamente, la parte estacional de un modelo SARIMA estaría denotado por la ecuación:

De manera resumida, la ecuación (18) estaría expresado:

Incluyendo el operador de rezagos en la ecuación 18, se obtendría:

Donde:

De tal forma que, tomando las ecuaciones distintivas 17 y 20, podríamos representar un modelo ARIMA (p,d,q)(P,D,Q) s estacional de la siguiente manera:

Etapas de la metodología Box-Jenkins

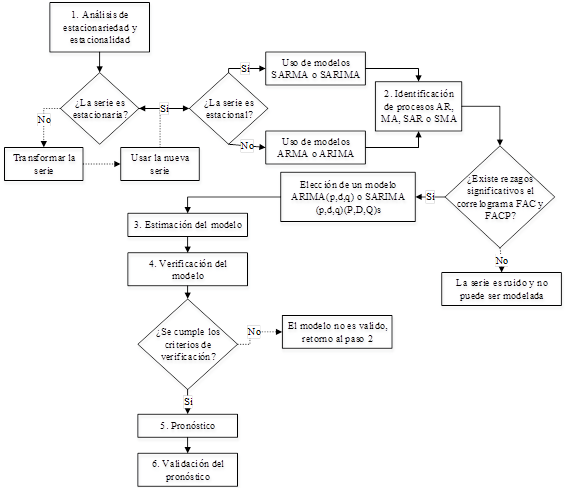

Dentro de las etapas propias de la metodología Box y Jenkins dado una variable de serie temporal comprende: el análisis de estacionariedad (ruido blanco) de la variable en estudio, para ello se recurre a las pruebas gráficas (correlogramas FAS y FACP) o de manera formal a las pruebas estadísticas de raíces unitarias ADF de Dickey & Fuller (1979) y PP en honor a los autores Phillips y Perron (1988); identificación del proceso generado de datos (AR, MA o ARIMA) de orden p,d,q a través de los correlogramas FAS y FACP de la serie estacionaria; especificación y estimación del modelo AR, MA, ARMA (variable integrada de orden cero), ARIMA (variable integrada de algún orden) o SARIMA. Posteriormente, se valida el modelo especificado a través de las pruebas de significancia individual (estadístico z de distribución normal) y conjunta (estadístico Wald o la prueba de RV), las raíces invertidas de AR y MA (valores menores a la unidad), análisis de los residuos (ruido blanco y normalidad), los criterios de información de Akaike (1974) y Schwarz (1978) para la selección del modelo adecuado (elegir el modelo con menor valor del criterio de Akaike y Schwarz); pronostico con el modelo seleccionado y validado. Finalmente, se realiza la validez de la predicción para la toma de decisiones.

Resultados

Análisis descriptivo

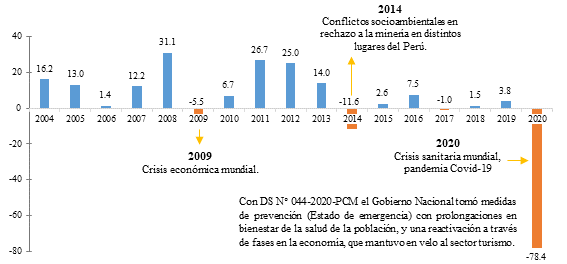

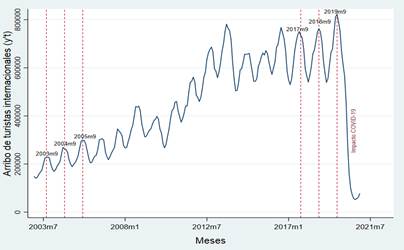

Fundamentado en los acontecimientos relacionados a la COVID-19 y las medidas adoptadas por la mayor parte de los países de Europa, Asia y América, incluido el Perú (cuarentena, cierre de fronteras, prohibición de viajes y otros), en el transcurso del año 2020 se denota una caída del 78.4% del arribo de turistas extranjeros a nuestro país, traducido en pérdida de ingresos y generación de empleo; sin embargo, a pesar de tener referencias como las crisis del 2009 y 2014, la crisis desencadenada por la COVID-19 marcará un precedente sin comparación alguna.

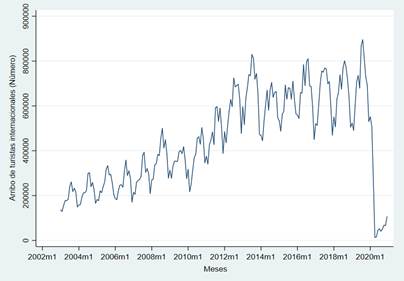

Un análisis preliminar de la serie y t ilustrado en la figura 3 muestra la presencia de una tendencia creciente hasta fines del 2019 y una caída a inicios de marzo del 2020 (periodo en el que la OMS declara al nuevo coronavirus como pandemia mundial), así como una media inestable que hace que en ciertos puntos la serie tome valores altos y en otros valores bajos (picos), lo que alude a la ausencia de estacionariedad en la serie, con una alta probabilidad de existencia de raíz unitaria, que para tal propósito, se aplicaron las pruebas de raíz unitaria de Dikey y Fuller, así como el de Phillips y Perron expuestos en el siguiente acápite.

Pruebas de raíz unitaria (estacionariedad)

En la Tabla 1 se muestran los resultados de las pruebas de raíz unitaria de Dickey-Fuller aumentada y de Phillips-Perrón de la serie y’

t

, aceptando la hipótesis nula de presencia de raíz unitaria en la serie en niveles (no estacionariedad). No obstante, el cálculo de la serie en primeras diferencias, frente a la hipótesis nula, esta es rechazada, concluyendo de esta forma que la serie es integrada de orden cero (

Tabla 1 Contraste de raíz unitaria

| Prueba de raíz unitaria | Concepto | Test estadístico | ||

|---|---|---|---|---|

| Niveles | Diferencias | |||

| Dickey-Fuller aumentada (ADF) | Con intercepto y tendencia | z(t) | 0.686 | -4.962*** |

| Con intercepto | z(t) | -1.069 | -4.997*** | |

| Phillips-Perrón (PP) | Con intercepto y tendencia | z(rho) | -7.839 | -58.521*** |

| z(t) | -1.361 | -5.309*** | ||

| Con intercepto | z(rho) | -8.647 | -57.411*** | |

| z(t) | -2.010 | -5.326*** | ||

(***) Indica estacionariedad de la serie al 1% de nivel de significancia.

Identificación del modelo SARIMA

En la Figura 3 se aprecia la variable referente al arribo de turistas internacionales al Perú durante el periodo enero 2003 a diciembre 2020, suavizada mediante la técnica de media móvil ponderada exponencial doble (DEWMA) que según Paz (2016) es una técnica que permite la detección de cambios en la media del proceso y adecuado para pronósticos a corto plazo. Por lo tanto, sea:

y t : Serie original de arribo de turistas internacionales al Perú.

y’ t : Serie suavizada de arribo de turistas internacionales al Perú mediante DEWMA.

La serie suavizada muestra un patrón de estacionalidad, dado que al extraer muestras pequeñas de periodos iniciales y finales (2003-2005 y 2017-2019) se presencia puntos altos en el mes de septiembre respectivamente, por lo que estamos frente a un modelo ARIMA estacional o SARIMA de longitud mensual (12 meses).

Estimación del modelo SARIMA

En la Tabla 2 se aprecia que los valores estimados de los parámetros del modelo seleccionado son estadísticamente significativos al 1% de significancia de manera individual de acuerdo con la probabilidad z. La significancia de manera conjunta es muy alta en términos del estadístico de Wald que asciende a 1293.58, el valor critico de un chi cuadrado al 1% de significancia con 3 grados de libertad es 11.344, por lo que se rechaza la hipótesis conjunta de que los coeficientes de las variables explicativas en conjunto sean cero. Los valores estimados se resumen en las ecuaciones 21 y 22 respectivamente.

Tabla 2 Estimación del modelo SARIMA para el arribo de turistas extranjeros

| Variables | Coeficiente | Logaritmo de verosimilitud | Akaike I.C. | Schwarz I.C. |

|---|---|---|---|---|

| Modelo 1: Sarima (1,1,1)(0,1,1) | ||||

| AR (1) | 0.650 (12.74)*** | -2273.49 | 4554.99 | 4568.24 |

| MA(1) | 0.342 (5.77)*** | |||

| SMA(1) | -0.767 (-11.48)*** | |||

| Modelo 2: Sarima (1,1,1)(0,1,1)12 | ||||

| AR(1) | 0.637 (11.62)*** | -2283.56 | 4575.12 | 4588.37 |

| MA(1) | 0.351 (6.30)*** | |||

| SAR(1) | -0.475 (-5.05)*** | |||

(***) Indica significancia aun nivel de confianza del 99%.

Validación del modelo SARIMA

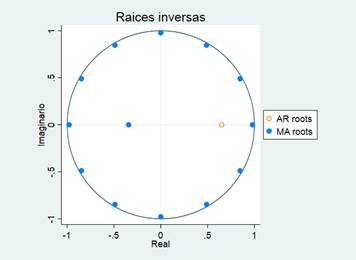

La Figura 5 muestra que los valores de las raíces del polinomio AR-MA se encuentran dentro del círculo unitario (variable dependiente estacionaria) satisfaciendo la condición de invertibilidad, asimismo, indica que el modelo seleccionado no se encuentra sobreparametrizado, es decir, no se estiman demasiados coeficientes que sobrecarguen al modelo así resulten estos significativos.

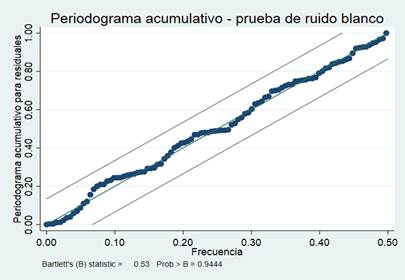

Para verificar el comportamiento de los residuos como ruido blanco (aleatoriedad), se aplicaron las pruebas de Portmanteau propuesto por Box y Pierce (1970) posteriormente perfeccionado por Ljung y Box (1978), y la de ruido blanco del periodograma acumulativo planteado por Bartlett (1967) bajo la siguiente hipótesis nula:

Respecto a la prueba de Portmanteau, se tiene que el valor para la prueba chi-cuadrado es relativamente alto, lo que, a un nivel de significancia del 5% implica aceptar la hipótesis nula planteada, en consecuencia, los residuos del modelo seleccionado se distribuyen según un ruido blanco (ausencia de autocorrelación).

Tabla 3 Prueba de Portmanteau para el ruido blanco

| Prueba de Portmanteau | ||

|---|---|---|

| Portmanteau (Q) estadístico | 40.9462 | |

| Prob > chi(40) | 0.4288 | |

En tanto que la prueba estadística de Bartlett toma el valor de 0.9444 (Prob > B), que evidentemente es mayor a 0.05, se infiere que, a un nivel de confianza del 95% no se rechaza la hipótesis nula, concluyendo que los residuos del modelo seleccionado se comportan como un ruido blanco. Gráficamente, la conclusión se valida, dado que se observa que todos los coeficientes se encuentran dentro de las bandas de confianza (ver Figura 4). En general, ambas pruebas estadísticas, conllevan al no rechazo de la hipótesis nula planteada, comprobando de esta manera la ausencia de autocorrelación en los residuos del modelo Sarima (1,1,1)(0,1,1)12.

Proyección de la demanda internacional de turistas en el Perú

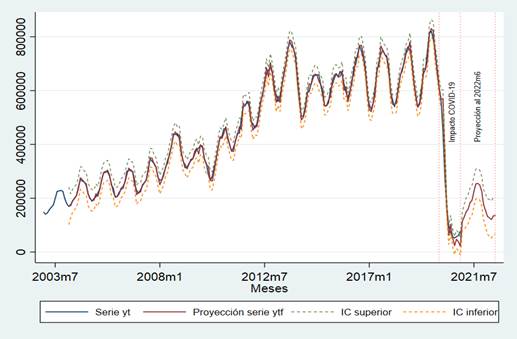

La proyección de la demanda internacional de turistas ha sido en función al modelo estimado utilizando la ecuación 22, para los meses de enero 2021 a junio 2022, tal como se aprecia en la Figura 5. Se infiere que el arribo de turistas internacionales tiende a una recuperación de manera moderada (tendencia pesimista) dado el levantamiento gradual (reanudación) de viajes en algunos países de Europa que representa 50% del turismo internacional en países de América, África y Oriente Medio (UNWTO, 2020). No obstante, la incertidumbre sobre la evolución de la COVID-19 en la salud pública plantearía nuevos desafíos y variaciones sin precedentes en el sector turismo que permitan su sostenibilidad y resiliencia en el tiempo.

Conclusiones

El trabajo modela el comportamiento de la demanda internacional de turistas en el Perú a través de la metodología Box-Jenkins. Según los criterios de información de Akaike (AIC), Scharwz (SC) así como los estadísticos de ruido blanco, para los residuos se optó por el modelo ARIMA estacional (1,1,1)(0,1,1)12. Sin embargo, basándonos en los acontecimientos que se van tomando por los diferentes países para priorizar la salud pública de las personas dado la pandemia mundial generada por la COVID-19, así como el levantamiento gradual de viajes en algunos países, el modelo estima una recuperación cíclica parsimoniosa de la llegada de turistas internacionales a nuestro país. A pesar de ello, aún queda en desconcierto el hasta cuando la duración de la crisis sanitaria, pero sí es de conocimiento los efectos que viene dejando en el sector turismo, que, como se sabe, es un sector creador de empleo con una alta capacidad de recuperación. Por ende, frente a ello, de manera inmediata es necesario la adopción de medidas fiscales y monetarias urgentes que salvaguarden el empleo y mecanismos de supervivencia para las empresas.