Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

PermalinkINTRODUCCIÓN

El importante aprovechamiento de la bolaina blanca, Guazuma crinita, en el departamento de Ucayali, la ha convertido en la especie forestal emblemática para los programas de reforestación y por su rápido crecimiento (Soudre, 2006); mientras que entre los años 2004 y 2019 la producción de madera rolliza de esta especie se incrementó de 23110 m3 a 70054 m3 respectivamente, resultado de la alta demanda en el mercado (SERFOR, 2004; SERFOR, 2019), lo que ocasionó su extracción indiscriminada de las poblaciones naturales.

Una de las zonas que sufrió la extracción descontrolada de la especie es la cuenca del río Aguaytía, que tiene características especiales para la ocurrencia de poblaciones naturales de la especie, donde además existen pequeñ as plantaciones de bolaina de entre 0,5 a 2,0 ha asociadas a actividades agrícolas, como el cultivo de plátano, yuca, entre otros.

Teniendo en cuenta que la viabilidad técnico‑económica de la especie se presenta en un contexto de venta de bienes y servicios, el sistema de producción de bolaina, aprovecha los bienes provenientes de los árboles a medida que estos alcanzan diámetro comercial, de donde se obtienen “tucos” de 2,5 m de largo, a precios que varían en función a su diámetro (S/. 5 a 10 c/u) y productos más elaborados como tablillas de madera con dimensiones de 3/4"x4"x8´, que tienen rendimientos por tuco de 39,93% al 42,60% (CNF, 2001), el cual se puede obtener por aserrío en la misma plantación por un servicio de S/. 25‑28 el ciento (Soudre, 2006). Del proceso de aserrío se obtienen además sub productos como cantoneras cuyos precios difieren por localidades que son utilizadas para cercos a un precio de S/. 7 por cien unidades, por lo que una troza o tuco puede producir entre 1 a 4 cantoneras (CODESU, 2000; Filomeno, 2006; Velarde, 2007).

Las plantaciones de bolaina blanca, además puede producir servicios ambientales que por lo general no son valorizados e incorporados en las cuentas en los proyectos de reforestación en la Amazonia, como es el caso del servicio de captura de carbono que se cuantifica en función a la biomasa que contiene el sistema, la misma que se convierte a una tasa de 3,667 moles CO2 por 1 mol C (CO2eq) (Concha et al., 2007), para ser negociada en los mercados de carbono; servicio considerado estratégico para la mitigación del cambio climático, por lo que se estimó que los árboles de bolaina blanca pueden tener una biomasa aérea de 68,48 kg a los ocho años de edad, lo que resulta en 113 kg CO2eq en el mismo árbol (Samaniego, 2009).

Para determinación de la viabilidad económica se toman como estrategias la valorización de costos e ingreso de la producción de bienes y servicios, por lo que para esto los indicadores económicos, son utilizados en la determinación de la viabilidad económica de las plantaciones forestales, teniendo como principal producto la comercialización de madera, por lo que la producción de tablillas de bolaina blanca en bosques inundables de la cuenca media de rio Aguaytía, en un ciclo de seis años a distanciamientos de 5x5 m, tuvo un valor actual neto (VAN) de S/.1 056; tasa interna de retorno (TIR): 43,87% y relación beneficio/costo (B/C): 1,02; a una tasa interés de 22,5% anual (IIAP, 2009).

Mientras que CIFOR (1998), determinó que la venta de tucos en carretera, así como en aserradero como producto principal, son rentables con un VAN de S/. 328 y S/. 2320 y una B/C de 1,3 y 2,32 respectivamente.

Las plantaciones forestales también puede ofrecer bonos de carbono, por lo que en un mercado de negociación de bonos de carbono, el Perú estableció el precio del bono de carbono en US$7,17 tCO2eq (MEF, 2021; Norberto, 2005); sin embargo los costos de captura de carbono para un proyecto forestal de 300ha que desarrollan actividades de plantación, manejo, corta, registro y monitoreo de US$ 2,08‑2,26/tCO2 (Chidiak et al., 2006); por lo que los ingresos promedio por venta de bonos que se reciben en los años en que se certifica, generan una Tasa Interna de Retorno (TIR) de 4,4% sin CO2 y de 6,7% con CO2, por lo que mejora el TIR en 2,3%. (Neuenschwander, 2005).

Por lo que el presente estudio busca determinar la viabilidad técnico‑económica de las plantaciones de Guazuma crinita Mart. en la cuenca del río Aguaytía en un escenario de comercialización de bienes y servicios, para promover plantaciones sostenibles, utilizando los mercados de bonos de carbono como ingreso adicional para mejorar los indicadores económicos de la plantación para financiar mecanismos de desarrollo limpio en la Amazonia peruana.

MATERIALES Y MÉTODOS

ÁREA DE ESTUDIO

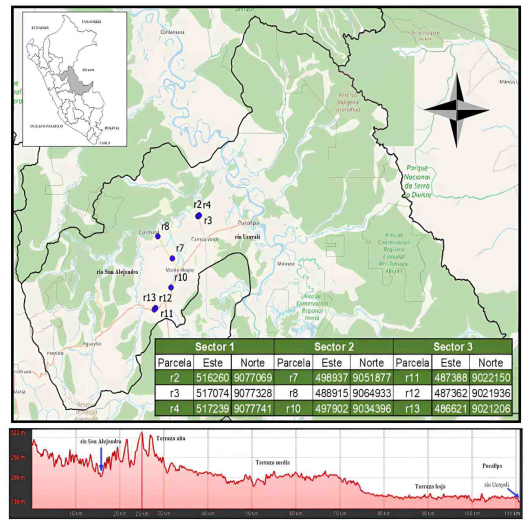

El estudio se desarrolló en parcelas experimentales ubicadas en el lado occidental de la selva baja pertenecientes a la cuenca del río Aguaytía, provincia de Padre Abad, región Ucayali. El sector de estudio presenta paisaje ondulado y elevación de 300 m en la parte más alta y 180 m en la parte baja, temperatura promedio‑ de 26 °C, y precipitaciones de 1400 mm en la parte baja a 2500 mm en la parte alta (Ugarte & Domínguez, 2010; IIAP, 2003).

Las parcelas, se ubicaron diferencialmente en tres sectores, en función a su ubicación en la cuenca; sector 1: cuenca baja entre las zonas de Pucallpa, Campo Verde y Nueva Requena; sector 2: cuenca media a Neshuya‑Curimaná; y sector 3: cuenta alta Von Humboldt‑San Alejandro (Figura 1); en suelos de terrazas, predominantemente ácidos y de baja fertilidad natural, mientras, del mismo modo las precipitaciones varían directamente de 1400 mm en la parte baja a 2500 mm en la parte alta (IIAP, 2003).

SELECCIÓN, DESCRIPCIÓN Y EVALUACIÓN DE PARCELAS EXPERIMENTALES

Se evaluaron tres parcelas por cada sector, evaluando un total de nueve parcelas con un área de 0,25 ha. Al año cero cada parcela tuvo 400 árboles con un distanciamiento de 2,5x2,5 m. En el año tres se realizó un raleo al 50%, en las parcelas de los sectores 2 y 3 quedando ambas parcelas parcela con 200 individuos aproximadamente. Debido a los comportamientos deficientes de los árboles de las repeticiones del Sector 1, estas no fueron raleadas al año 3. Se realizó una evaluación por año desde el año cero al año 4.

METODOLOGÍA Y PROCESAMIENTO DE DATOS

Para determinar el valor de plantaciones de bolaina blanca (Guazuma crinita) en la cuenca del río Aguaytía, se aplicó la metodología desarrollada por Revilla‑Chávez (2015), la cual consistió en:

1. Evaluación de crecimiento de plantaciones de demostrativas de bolaina blanca. En esta etapa se evaluaron el diámetro a la altura de la base (dab), diámetro a la altura del pecho (dap), altura total del árbol (ht) y altura comercial (hc).

2. Se aplicaron las ecuaciones alométricas a todos los individuos para determinar el volumen comercial y biomasa total por árbol del año uno al año cuatro:

a. Ecuación de volumen comercial a partir del dab (Vcdab) para parcelas hasta de cuatro años de edad (Revilla et al., 2021):

Vcdab=0,00007589*dab2,582 (r2=0,93)

Donde:

Vcdab = Volumen comercial de madera; dab = diámetro a la altura de la base

b. Ecuaciones alométricas para determinar la biomasa total a partir del dab para árboles de uno hasta los cuatro años de edad (Revilla‑Chávez et al., 2021):

Bmtdab = 0,05997*dab2,46052 (r2=0,9397)

Donde:

Bmtdab = Biomasa total del árbol en función a dab; dab = Diámetro a la altura de la base del árbol; 0,05997 = Constante de expansión; 2,5027 = Constante de expansión

3. Utilizando el programa estadístico R del cual se aplicó el modelo de predicción no lineal de Bertalanffy (1938), aplicada para determinar la biomasa y volumen de madera en bosques tropicales en función a la edad de la plantación, proyectando el volumen comercial y biomasa total al año seis mediante el siguiente modelo:

Y =a * (1-exp (‑b * Edad))3 (Zeide, 1993)

Dónde:

Y = Bmt o Vc; a y b = Factor de expansión; Edad=Edad plantación.

4. Basado en el modelo de Bertalanffy (1938), se desarrollaron ecuaciones locales (mn) para predecir la biomasa total de la plantación del primer al sexto año de edad:

Bmt(2) = 0,05997*dab2,46052 (Revilla‑Chávez et al., 2021) (mb1, de 1 a 4 años)

Bmt‑r2=78,81255*(1‑EXP(‑0,16716*Edad))3 (mb2, de 5 a 6 años)

Bmt‑r3=78,81255*(1‑EXP(‑0,26693*Edad))3 (mb3, de 5 a 6 años)

Bmt‑r4=78,81255*(1‑EXP(‑0,2508*Edad))3 (mb4, de 5 a 6 años)

Bmt‑r7=78,81255*(1‑EXP(‑0,382456*Edad))3 (mb5, de 5 a 6 años)

Bmt‑r8=78,81255*(1‑EXP(‑0,442218*Edad))3 (mb6, de 5 a 6 años)

Bmt‑r10=78,81255*(1‑EXP(‑0,44195*Edad))3 (mb7, de 5 a 6 años)

Bmt‑r11=78,81255*(1‑EXP(‑0,36403*Edad))3 (mb8, de 5 a 6 años)

Bmt‑r12=78,81255*(1‑EXP(‑0,435465*Edad))3 (mb9, de 5 a 6 años)

Bmt‑r13=78,81255*(1‑EXP(‑0,427315*Edad))3 (mb10, de 5 a 6 años)

5. Ecuaciones de predicción de volumen comercial a los seis años de edad:

Vcdab=0,00007589*dab2,582 (Revilla et al, 2021) (mv1, de 1 a 4 años)

Vc‑r2= 168,5595*(1‑EXP(‑0,18487*Edad))3 (mv2, de 5 a 6 años)

Vc‑r3= 168,5595*(1‑EXP(‑0,31683*Edad))3 (mv3, de 5 a 6 años)

Vc‑r4= 168,5595*(1‑EXP(‑0,29102*Edad))3 (mv4, de 5 a 6 años)

Vc‑r7= 174,01519*(1‑EXP(‑0,384567*Edad))3 (mv5, de 5 a 6 años)

Vc‑r8= 174,01519*(1‑EXP(‑0,44682*Edad))3 (mv6, de 5 a 6 años)

Vc‑r10=174,01519*(1‑EXP(‑0,44727*Edad))3 (mv7, de 5 a 6 años)

Vc‑r11=174,01519*(1‑EXP(‑ 0,36611*Edad))3 (mv8, de 5 a 6 años)

Vc‑r12=174,01519*(1‑EXP(‑ 0,4399*Edad))3 (mv9, de 5 a 6 años)

Vc‑r13=174,01519*(1‑EXP(‑0,431512*Edad))3 (mv10, de 5 a 6 años)

6. Para la cuantificación de bienes como tablillas, tucos, cantoneras y carbono se tomaron como referencia los estudios siguientes:

Rendimiento de la madera en tablillas: 39,93% y 42,60% (CNF, 2001).

Relación entre altura total y altura comercial: Soudre (2006) indica que la altura comercial (hc) aprovechable es el 65,94% de la altura total del (ht).

Parámetro de producción de tapas por tuco: 2 tapas por tuco (Filomeno, 2006)

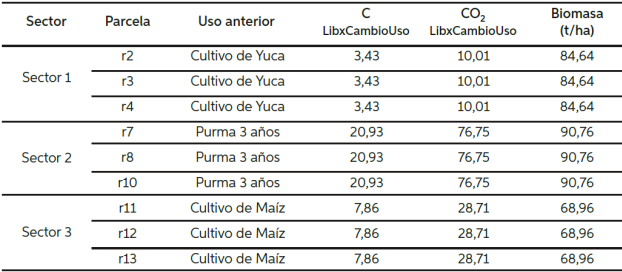

La biomasa total obtenida de las parcelas demostrativas en toneladas por hectárea se aplica los siguientes factores:

Factor de carbono contenido en la biomasa: 0,45 referido por Arevalo et al. (2003).

Factor de expansión de C en CO2: 3,667‑ moles CO2 por 1mol C. (Concha et al., 2007)

Stock de biomasa del sistema de uso anterior del suelo en parcelas de estudio (Tabla 1)

Tabla 1 Biomasa, carbono y CO2 en sistemas de uso anterior del suelo en las parcelas de estudio. Fuente: Arevalo et al., 2003

7. Cálculo de ingresos por la venta de bienes y servicios (abril 2022)

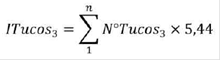

‑ Cantidad de tablillas por hectárea por el precio de tablillas (S/. 2,4/tablilla en Sector 1; S/.2.6/tablilla en Sector 1 y 2) mediante la siguiente fórmula:

Donde:

ITab6 =Ingresos por la venta de tablillas al año seis.

Tab6= Número de tablillas de madera por hectárea (tab/ha)

2,6= Precio por tablilla en chacra (abril del 2022).

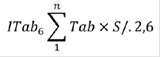

- Cantidad de tucos de madera por hectárea por el precio de tucos de madera (S./ 5,44 por tuco), aplicando la siguiente fórmula:

Donde:

ITucos3 = Ingresos por la venta de tucos de madera de raleo

NTucos3 = Cantidad de tucos madera por hectárea (t/ha)

5,44 = Precio por tuco promedio (abril 2022)

- Cantidad de tapas de madera por hectárea por el precio de tapas de madera (S/. 0,47/tapa en Sector 1; S/. 0,74/tapa Sector 2 y 3):

Donde:

ITapas6= Ingresos por venta de tapas al año seis

Tapas6 = Número de tapas al año seis

Pt = Precio por tapa por sector

‑Cantidad de dióxido de carbono neto por hectárea por el precio de dióxido de carbono de US$7,17 tCO2eq (MEF, 2021)

Donde:

ICO2 = Ingresos por la venta de CO2 al año seis.

F = Variable de fugas y uso anterior

CO2eq = CO2 captura en un ciclo de seis años

US$7,17 = Precio de venta de t/C establecido por el MEF (2021)

Teniendo la estimación de los ingresos generados por productos de la plantación se aplica la siguiente fórmula:

Ingresos (I) = tablillas+tucos+tapas+bonos temporales de CO2eq

8. Cálculo de egresos para bienes y servicios

Asistencia Técnica (AT): (S/ ha‑1)

Mantenimiento y control de incendios (MI): (S/ ha‑1)

Control de Plagas (CP): (S/ ha‑1)

Poda (POD): (S/ ha‑1)

Raleo (RA): (S/ ha‑1)

Fertilización (FER): (S/ ha‑1)

Aserrío de tucos a tablillas (ASE) (S/.39,00/ cien tablillas en Sector 1; S/.42,00/cien tablillas en Sector 2 y 3 (abril del 2022) (S/ ha‑1)

Aprovechamiento final (AF): (S/ ha‑1)

Instalación de la plantación (INS): (S/ ha‑1)

Gastos administrativos (ADM): (S/ ha‑1)

Tasa de descuento de 22,5%.

Almacenamiento de una tonelada de carbono (ECO2eq) (US$2,26/tCO2 (Chidiak et al., (2006): (S/ ha‑1)

Costo de oportunidad (S/ ha‑1) de servicio ambiental del stock de carbono (CO2) en función al uso anterior (tabla 1)

El cálculo de egresos se obtiene aplicando la siguiente formula:

Egresos (E) = AT+MI+CP+POD+RA+FER+ASE+AF+INS+ADM+ECO2eq

9. Indicadores de rentabilidad.

- Flujo de caja, se obtuvo el flujo de caja pro‑ medio por sector, el cual está compuesto todos los ingresos y egresos incurridos en el período de la plantación registrados anualmente:

Flujo de Caja = Ingresos (I) - Egresos (E)

- Valor actual Neto (VAN), se calcula de los flujos anuales promedios por sector se operan los saldos con la fórmula del Valor Actual Neto (VAN), aplicando una tasa de descuento de 22,5%:

Donde:

Vt = Flujos de caja en cada periodo t.

Io = Desembolso inicial de la inversión.

n = Número de períodos considerado.

K = Interés

- Tasa interna de Retorno (TIR), se calcula por la siguiente fórmula:

Donde:

VPIi = Tasa de interés de ingresos en el iguala la ecuación a 0

VPCi = Tasa de interés de los costos en el iguala la ecuación a 0

- Relación Beneficio Costo (B/C), la relación beneficio costo se obtiene mediante la siguiente fórmula:

Donde:

B/C = Relación Beneficio Costo.

VAN I = Valor actualizado de los ingresos

VAN E = Valor actualizado de los egresos

Parámetros para acepta la viabilidad el proyecto debe cumplir los siguientes parámetros: VAN>0; B/C > 1; TIR > Tasa de interés impuesto (22,50%)

RESULTADOS

INGRESOS Y EGRESOS

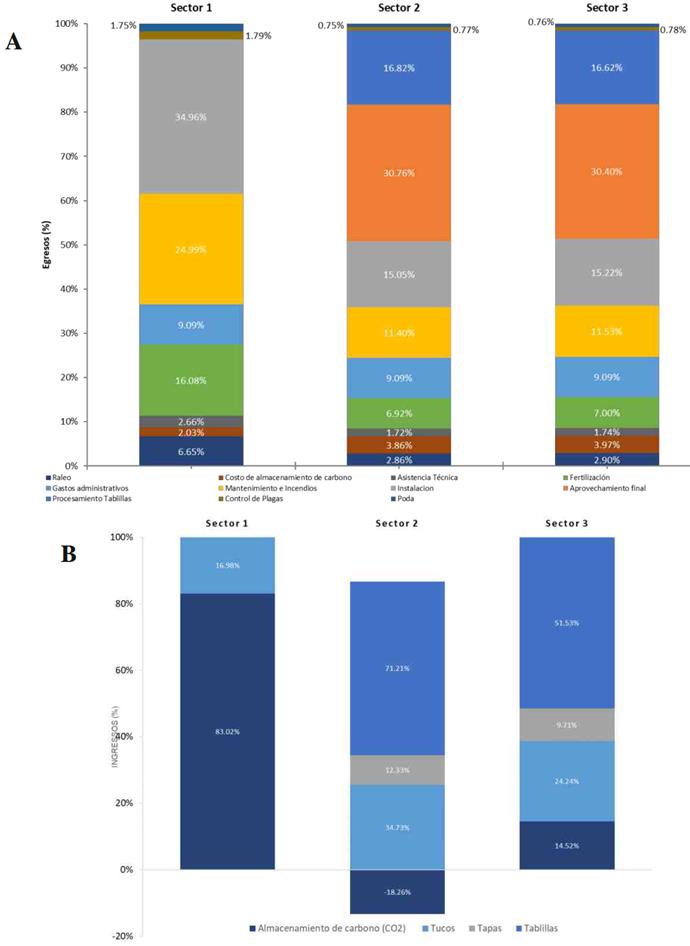

Los resultados de la valoración económica de plantaciones de bolaina blanca (Guazuma crinita Mart.) en Ucayali, para la comercialización de bienes (tucos, tapas y tablillas de madera) y servicios (captura de CO2eq), se presentan en la Tabla 2.

Tabla 2 Ingresos y egresos de plantaciones de bolaina blanca (Guazuma crinita Mart.) en Ucayali, Perú

| Actividad | Sector 1 (S/) | Sector 2 (S/) | Sector 3 (S/) |

|---|---|---|---|

| INGRESOS (S/) | 2 307,57 | 44 869,02 | 60 607,30 |

| Ingresos/Tucos | 391,89 | 15 581,09 | 14 688,46 |

| Ingresos/Tablilla | - | 31 953,01 | 31 231,04 |

| Ingresos/Tapas | - | 5 530,12 | 5 885,36 |

| Ingresos/CO2eq | 1 915,69 | 8 195,21 | 8 802,45 |

| EGRESOS (S/) | 13 207,27 | 30 688,69 | 30 346,88 |

| Instalación | 4 617,40 | 4 617,40 | 4 617,40 |

| Fertilización | 2 123,88 | 2 123,88 | 2 123,88 |

| Mantenimiento e incendios | 3 300,00 | 3 500,00 | 3 500,00 |

| Gastos administrativos | 1 200,66 | 2 789,88 | 2 758,81 |

| Asistencia Técnica | 351,33 | 527,00 | 527,00 |

| Raleo | 878,80 | 878,80 | 878,80 |

| Control de Plagas | 236,00 | 236,00 | 236,00 |

| Costo de captura carbono | 268,20 | 1 184,67 | 1 203,82 |

| Poda | 231,00 | 231,00 | 231,00 |

| Procesamiento Tablillas | - | 5 161,64 | 5 045,01 |

| Aprovechamiento | - | 9 438,43 | 9 225,17 |

Así mismo en la Figura 2, se presenta el valor porcentual de los egresos e ingresos por rubro para el manejo y aprovechamiento de una plantación de Guazuma crinita.

Figura 2 Egresos e ingresos promedio de plantaciones experimentales de bolaina blanca (Guazuma crinita Mart.) de seis años de edad para la producción de bienes y servicios para los sectores 1, 2 y 3 en porcentaje (%); A. Egresos sector 1, sector 2, sector 3; B. Ingresos Sector 1; Sector 2, Sector 3.

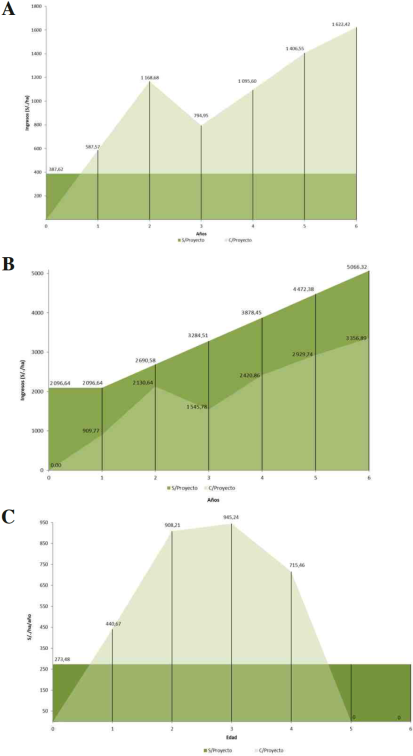

Considerando la plantación de Guazuma crinita Mart., como proveedora de servicios de captura de CO2eq, estas han demostrado tener flujos de captura y fuga de carbono diferenciados, los que resultan en flujos positivos que podrían ser negociables en el mercado de bonos de carbono, por la diferencia entre el stock de carbono acumulado en el sistema de uso anterior y las capturas por el desarrollo de la plantación (Figura 3).

INDICADORES DE RENTABILIDAD

Teniendo en cuenta los indicadores de rentabilidad de plantaciones de bolaina blanca (Guazuma crinita) de seis años de edad, para comercialización de bienes y servicios se presentan en la tabla 3.

DISCUSIÓN

De los resultados obtenidos, se pudo observar que los mayores ingresos de las plantaciones de Guazuma crinita Mart., se obtuvieron de la comercialización de bienes (tablillas, tucos, tapas), influenciados por la apreciación de ellos en el mercado local, regional y nacional, lo cual es determinante en la viabilidad económica de plantaciones cuando está ausente un mercado que incorpora mecanismos de desarrollo limpio (MDL), En un escenario de mercado de MDL las plantaciones del sector 2 y sector 3 resultaron viables y mientras que las plantaciones del sector 1, no lo fueron al no alcanzar su ciclo de cosecha; con estos resultados, los ingresos son comparables con lo reportado por el IIAP (2009), determinando mayores ingresos en una plantación de bolaina en la cuenca del rio Aguaytía, por la venta de tablillas, y venta tucos al cuarto año por raleo de mejora, para el mismo ciclo de corta. Por lo mismo, los egresos promedio calculado por sector, son mayores en el Sector 2, seguido por el Sector 3 y finalmente el Sector 1 (Tabla 2), los que son superiores a los obtenidos por el IIAP (2009), debido a la inclusión de costos adicionales por fertilización y gestión por venta de bonos de carbono en las cuentas del proyecto.

Los ingresos esperados por la captura de carbono en el área de plantación, obtuvieron ingresos aquellas que lograron flujos de carbono positivos, como del Sector 3 y Sector 1 al ser establecidas en un área donde el uso anterior fue un monocultivo de maíz y yuca (Tabla 1) que mantenían un stock anual 28,71CO2eq y 10,01 CO2eq respectivamente (Figuras 3A, 3C); mientras que del Sector 2, tuvieron flujos negativos generaron fugas (Figura 3B), al ser establecidas en un área donde el uso anterior fue una purma de 3 años, que al año 0 contaban 90,76 tCeq secuestrado (Arevalo et al., 2003), lo que significa que de mantenerse, este podría haber obtenido ingresos potenciales de S/ 2096,64 al año 0, incrementándose al año seis a S/ 5066,32 por incremento natural de su biomasa y consecuentemente de carbono, monto de ingresos que es superior a la captura de la plantación establecida con proyecto (Figura 3B).

Basado en los resultados presentados en la Figura 2, se puede observar que el servicio de captura de carbono determina la rentabilidad de la plantación en un mercado con MDL, que incluye la comercialización de tablillas, tucos, tapas (bienes) y la captura de carbono (servicios ambientales); tal como ocurre para el caso de las plantaciones del sector 2, que tuvieron mayores ingresos por la venta de bienes con S/ 53064,22, sin embargo, este no fue un proyecto eficiente en la gestión de servicios ambientales con S/ ‑8 195,21, lo que demuestra que existieron fugas de CO2eq en el sistema, resultando en indicadores económicos desfavorables para un proyecto MDL resultando en ingresos S/ 44869,02; por el contrario, las plantaciones del sector 3, que a pesar de haber obtenido meno‑ res ingresos por la venta de bienes con S/ 51804,85, en comparación a las plantaciones del sector 2; estas podrían obtener ingresos por los flujos positivos de CO2eq, lo que generarían ingresos por la suma de S/ 8802,45, lo que sumado podrían obtener mayores ingresos con S/ 60 607,30, resultando en indicadores económicos positivos para un proyecto MDL; estos resulta‑ dos guardan relación con lo referido por Neuenschwander (2006), quien señala que la selección de la especie, la rotación y el calidad del sitio son determinantes para el incremento del secuestro de carbono; este último a su vez determina la rentabilidad de un proyecto MDL, pues incorpora en el flujo de caja un servicios adicional que aprecia la rentabilidad, el cual puede pasar de una TIR de 7,70% (sin proyecto MDL), a un 8,50% (con proyecto MDL), esto considerando el precio de bonos de carbono de US$ 2,5 tCO2; sin embargo Neuenschwander (2005), también sostiene que los ingresos pro‑ medio por venta de bonos, generan una Tasa Interna de Retorno (TIR) de 4,4% sin CO2eq y de 6,7% con CO2eq, por lo que mejora el TIR en 2,3%, con lo que se demuestra que la incorporación de servicios ambientales en el flujo de caja de un proyecto de reforestación, resulta beneficioso en la generación de proyectos MDL; muy por el contrario la inadecuada selección del sitio, no solo puede anular la posibilidad de negociar bonos de carbono, sino a su vez generar sobre costos en detrimento de la sostenibilidad, como se puede observar en las plantaciones del sector 2, por lo que se requeriría que el proyecto adquiera bonos de carbono para compensar las fugas generadas por la deforestación, tal como lo refieren los principios de aceptabilidad de un proyecto MDL, el cual busca generar adicionalidad a partir de la línea base, lo que demuestra la reducción de emisiones de CO2eq, lo que resulta crítico en el momento que se realiza el cambio de uso del suelo (Norberto, 2005). Del mismo modo las plantaciones del sector 1, obtuvieron indicadores de rentabilidad desfavorables por no alcanzar el ciclo del proyecto, debido a una mala selección agrologica del sitio, cuyo resultado coincide con lo referido por Neuenschwander (2006).