![Diagnóstico para elaborar un modelo que permita formalizar los centros de acopio informales de residuos segregados en el distrito de Ate (Lima, Perú)[]](/img/es/prev.gif)

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

Desde que se conoció la gravedad del derrame de hidrocarburos en el mar de Ventanilla, ocasionado por las actividades de la refinería La Pampilla -propiedad de la empresa Repsol-, la sociedad civil, los medios de comunicación y organismos internacionales han exigido al Gobierno peruano una respuesta eficiente para contener, remediar y sancionar este desastre ambiental.

Es así como, durante semanas, se criticó la inacción del Servicio Nacional Forestal y Fauna Silvestre (SERFOR) ante al daño ocasionado a la fauna silvestre producto del derrame. Los cuestionamientos se centraban en que no se hubiera iniciado un procedimiento administrativo sancionador (en adelante, PAS) contra la refinería La Pampilla.

Sin embargo, el pasado 15 de marzo, el SERFOR (Gobierno del Perú, 2022) comunicó que la Administración Técnica Forestal y de Fauna Silvestre de Lima (en adelante ATFFS Lima), luego de haber realizado investigaciones preliminares, había iniciado un PAS contra la citada empresa por las siguientes presuntas infracciones[1]:

Actuar con crueldad y causar la muerte de 491 especímenes de fauna silvestre marina, conducta tipificada en el numeral 31 del Anexo 2 del Reglamento de Infracciones y Sanciones en Materia Forestal y de Fauna Silvestre, aprobado por decreto supremo 007-2021-MIDAGRI (en adelante, RISFFS).

Actuar con crueldad con relación a 131 especímenes de fauna silvestre, conducta tipificada en el numeral 31 del Anexo 2 del RISFFS.

Si bien esta acción concretizaba una exigencia a todas luces justa y en principio impostergable, lo cierto es que, de la revisión del marco legal vigente, se evidencia que la facultad del Estado para sancionar en materia de fauna silvestre presenta serios vacíos normativos ante hechos como el acontecido: el derrame de hidrocarburos en Ventanilla y la consecuente afectación del ecosistema marino costero y las especies asociadas como resultado de su extensión por parte del litoral.

Debe tenerse presente -y de eso trata en parte el presente artículo- que no basta con que la descripción del tipo infractor se aproxime o guarde coincidencia con un hecho ocurrido en la realidad, como en este caso con el daño y/o muerte causada a la fauna silvestre (marina) dentro del ámbito del derrame. Para la correcta aplicación de la potestad sancionadora del Estado, se debe verificar como mínimo la atribución de competencias para iniciar un eventual procedimiento administrativo sancionador, y además que el marco jurídico sea claro para determinar adecuadamente la conducta infractora que se ha imputado. Que solo el extremo de la descripción del tipo infractor coincida con el hecho ocurrido, no lo hace válidamente imputable.

Cuesta decirlo, pues no hay duda de que la descarga de los 11 900 barriles de petróleo en el mar peruano (UNEP & OCHA, 2022, p. 3) ha generado una afectación irreparable a nuestros ecosistemas como consecuencia de la muerte de diversas especies de aves y mamíferos marinos. Sin embargo, es menester analizar las acciones que puede adoptar el Estado en su búsqueda de justicia por el daño ocasionado desde una perspectiva critica, a fin de analizar el marco legal establecido y develar, de corresponder, vacíos o inconsistencias, con la esperanza de que lo ocurrido en Ventanilla sirva como punto de partida para realizar mejoras en el régimen legal para la protección de la fauna silvestre en nuestro país.

2. El principio de tipicidad como premisa para el ejercicio de la potestad sancionadora

Tal como lo destaca Morón (2019, p. 398), los principios de la potestad sancionadora cumplen una triple función: la fundante (precedente a la existencia misma de cualquiera de las reglas para ejercer un procedimiento sancionador), la interpretativa (sirve de criterio hermenéutico para absolver cualquier duda sobre el sentido y alcance de las regla de la potestad sancionadora), y la integradora (sirve de fuente de integración para cubrir los vacíos o lagunas de regulación que se puedan identificar en la aplicación de las normas sancionadoras).

Por ende, los principios de la potestad sancionadora no solamente constituyen las reglas generales que deben seguir todas las entidades públicas para el adecuado ejercicio de esta atribución; además, comprenden distintos mandatos que guían la forma en que se desarrollan los procedimientos administrativos sancionadores.

La importancia de los principios se manifiesta en que permiten no solamente establecer una guía para el desarrollo de las disposiciones emitidas por las entidades públicas para el ejercicio de la potestad sancionadora, además encaminan cómo se aplican estas mismas reglas, de manera tal que las decisiones que se adopten no supongan un ejercicio excesivo o abusivo de esta facultad.

Atendiendo a lo señalado, el enfoque del presente artículo se centrará en el análisis de la aplicación del «principio de tipicidad» en el ejercicio de la potestad sancionadora en materia de fauna silvestre, a fin de evaluar si el marco legal que actualmente la regula ha contemplado disposiciones que permitan sancionar a la refinería La Pampilla por el derrame de hidrocarburos en el mar de Ventanilla.

Para tal efecto, corresponde, en primer lugar, analizar algunas de las premisas de dicho principio establecidas en el numeral 4 del artículo 248 del Texto Único de la Ley del Procedimiento Administrativo General (en adelante, TUO LPAG), donde se detalla que:

Solo constituyen conductas sancionables administrativamente las infracciones previstas expresamente en normas con rango de ley mediante su tipificación como tales, sin admitir interpretación extensiva o analogía.

Las disposiciones reglamentarias de desarrollo pueden especificar o graduar aquellas dirigidas a identificar las conductas o determinar sanciones, sin constituir nuevas conductas sancionables a las previstas legalmente, salvo los casos en que la ley o decreto legislativo permita tipificar infracciones por norma reglamentaria[2].

Para el Ministerio de Justicia, lo señalado en estos puntos permite denotar las particularidades del principio de tipicidad y su relación con el alcance del principio de legalidad. Es así que, en sentido estricto, hace referencia al instrumento normativo en el que debe encontrarse prevista la potestad sancionadora y la previsión de infracciones y sanciones; esto es, tiene relación estrecha con el principio de reserva de ley (Ministerio de Justicia, 2017, p. 20).

Asimismo, se destaca que el principio de tipicidad alude al grado de predeterminación normativa (exactitud en la descripción) de los comportamientos típicos, proscribiendo supuestos de interpretación extensiva o analógica, lo que significa que solo cabe castigar un hecho cuando este se encuentre precisamente definido y se tenga claramente señalada su penalidad.

Esto guarda relación con lo establecido en el segundo párrafo del artículo 248 del TUO LPAG, el cual precisa que: «A través de la tipificación de infracciones no se puede imponer a los administrados el cumplimiento de obligaciones que no estén previstas previamente en una norma legal o reglamentaria, según corresponda».

Esta regla resulta clave pues supone límites a la determinación de lo que constituye una infracción administrativa; toda vez que, además de proscribirse la interpretación extensiva o analógica, al momento de desarrollar la norma tipificadora, esta solo puede especificar o graduar tipos que identifiquen conductas o determinen sanciones, sin establecer nuevas conductas a las previstas legalmente.

Ahora bien, puede otorgarse habilitación legal para tipificar infracciones vía reglamentaria, pero como bien se ha señalado, esto no supone imponer a los administrados el cumplimiento de obligaciones que no estén previstas en una norma legal o reglamentaria; es decir, la potestad tipificadora no crea obligaciones ni establece prohibiciones, sino que recoge las que ya existen en el ordenamiento jurídico vigente.

Esta posición es reconocida además por el Ministerio de Justicia, donde se puntualiza que la restricción de no imponer obligaciones que no estén previstas previamente en una norma legal o reglamentaria se aplica tanto para el supuesto de tipificación vía ley o decreto legislativo, al de colaboración reglamentaria, así como al de tipificación vía reglamento (cuando así lo disponga la ley o el decreto legislativo correspondiente) (Ministerio de Justicia, 2017, p. 22).

En la misma línea se pronuncia la doctrina especializada al hacer referencia a la tipificación indirecta, la cual, en palabras de Nieto (citado por Morón, 2019, p. 427), se concreta a través de tres preceptos:

Un primer elemento del tipo que establece un mandato o una prohibición determinada para el administrado (la que indica «queda prohibido hacer X»);

un segundo elemento del tipo que advierte que este incumplimiento constituye una infracción sancionable («constituye infracción el incumplimiento de X»); y

un tercer elemento (la sanción aplicable al caso).

Es así que, para garantizar una adecuada aplicación de este precepto, es decir, que se emplee la norma sancionadora para hacer punible un deber que ha sido impuesto por algun mandato legal o reglamentario, de acuerdo con Morón:

Se estableció en la modificación de la LPAG que la norma tipificadora de infracciones no sirva para imponer a los administrados el cumplimiento de nuevas obligaciones o que no estén previstas en una norma legal o reglamentaria, según lo cual, cuando menos, debemos tener dos normas: aquella que establezca con claridad el deber activo o pasivo al administrado y, luego, la que haga eso sancionable (2019, p. 427).

3. Sobre la aplicación del principio de tipicidad en los procedimientos administrativos sancionadores

La invocación al principio de tipicidad es uno de los argumentos más comunes en los recursos de apelación de procedimientos administrativos sancionadores a cargo de tribunales administrativos.

La premisa es que la segunda instancia, en atención a su obligación de garantizar la legalidad de los actos emitidos por la primera, realice un reexamen minucioso de la imputación formulada, de manera tal que, de incurrirse en algún vicio, se disponga la nulidad del procedimiento administrativo sancionador o en su defecto se retrotraiga todo lo actuado al momento en que el vicio se produjo.

Por lo tanto, resulta pertinente plasmar lo detallado en la práctica administrativa respecto al proceso que se aplica para plasmar lo estipulado a nivel normativo sobre el principio de tipicidad; es decir, explicar el proceso que se sigue para cumplir con los presupuestos que contiene el deber de tipificación.

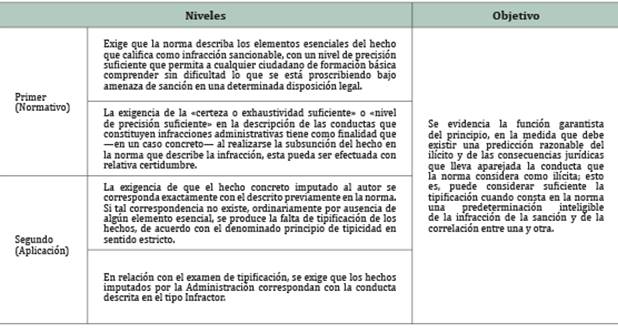

Para ello, se han escogido algunas resoluciones del Tribunal de Fiscalización Ambiental del Organismo de Evaluación y Fiscalización Ambiental (OEFA, 2021a), un tribunal administrativo que viene impartiendo justicia en materia de fiscalización ambiental desde hace más de once años, el cual a través de reiterados pronunciamientos ha establecido las siguientes premisas sobre los niveles o pasos que se deben seguir para la adecuada aplicación del principio de tipicidad.

Tabla 1 Aplicación del principio de tipicidad

Fuente: OEFA (2020b, pp. 17-18; 2021b, pp. 14-15). Elaboración propia.

Asimismo, a modo de conclusión preliminar, el Tribunal del OEFA precisa que:

41. […], tal como lo ha señalado este Tribunal en diversos pronunciamientos[3] es posible afirmar que la observancia del principio en cuestión constriñe a la Administración Pública a que, desde el inicio de un procedimiento administrativo sancionador, en la construcción de la imputación sea posible denotar la correcta subsunción entre el hecho detectado como consecuencia del ejercicio de sus funciones y el tipo infractor que el legislador considero como sancionable debido al incumplimiento de la normativa ambiental (2021b, p. 17).

En ese sentido, en cumplimiento del principio de tipicidad, y parafraseando lo señalado por el Tribunal de OEFA (2020b, pp. 18-19), resulta exigible que exista certeza o nivel de precisión suficiente en la descripción de la norma respecto del hecho que califica como infracción administrativa y, con base a ello, la primera instancia debe realizar una correcta aplicación del principio de tipicidad; es decir, verificar que los hechos imputados a un administrado correspondan con el tipo infractor (esto es, la norma que describe la infracción administrativa).

Lo señalado trae a colación los presupuestos para la construcción de la imputación (infracción administrativa). Al respecto, el Tribunal de OEFA (2020b, p. 19) sostiene, tal como se ha señalado en reiterados pronunciamientos[4], que se debe partir de la diferenciación entre la norma sustantiva y la norma tipificadora, señalando que la primera contiene la obligación ambiental fiscalizable cuyo incumplimiento se imputa; mientras que la segunda, la calificación de dicho incumplimiento como infracción administrativa; atribuyendo a cada una la respectiva consecuencia jurídica.

En otras palabras, para que se tipifique un hecho como infracción, primero debe establecerse, ya sea a nivel legal o reglamentario, una obligación o prohibición, cuyo incumplimiento o acción merezca el reproche administrativo. Este enunciado legal, cuyo incumplimiento se constituye en la conducta sancionable, se conoce como «norma sustantiva». Por su parte, la «norma tipificadora» es la que califica dicho incumplimiento como infracción, pudiendo especificar y graduar la conducta, atribuyéndole la respectiva consecuencia jurídica. Es importante resaltar la necesidad de contar con una norma tipificadora, pues pueden establecerse obligaciones o prohibiciones, pero si no existe una disposición legal que expresamente lo califique como una infracción, no podrá iniciarse un procedimiento administrativo sancionador por más que se verifique su incumplimiento.

Al respecto, cabe indicar que la correlación entre ambos elementos para la definición de la infracción administrativa no es algo exclusivo de los pronunciamientos del Tribunal del OEFA. Es el caso del Tribunal de Apelaciones y Sanciones en Temas de Energía y Minas (TASTEM) del Organismo de Supervisión de las Inversiones en Energía y Minas (Osinergmin), que posee el mismo criterio.

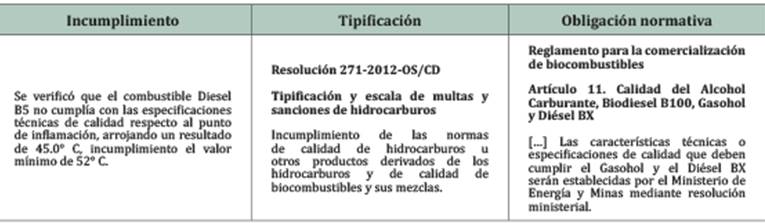

Por ejemplo, en el procedimiento administrativo sancionador seguido contra la Estación de Servicios El Girasol, por incumplir el Reglamento para la Comercialización de Biocombustibles, aprobado por decreto supremo 021-2007-EM, se identificó como infracción administrativa el siguiente hecho:

Tabla 2 Imputación contra Estación de Servicios El Girasol

Fuente: Resolución 010-2020-OS/TASTEM-S2. Elaboración propia.

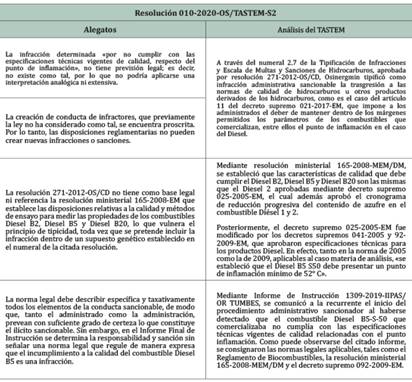

Ante dicha imputación, se interpuso recurso de apelación conforme al siguiente detalle (Osinergmin, 2020, pp. 4-8):

Tabla 3 Análisis de descargos por el TASTEM

Fuente: Resolución 010-2020-OS/TASTEM-S2. Elaboración propia.

Como se puede advertir, los alegatos buscan desbaratar el hecho imputado sobre la base de una lectura en extremo estricta (aunque, en el presente caso, también parcializada) de las obligaciones técnicas, cuyo incumplimiento deriva en la infracción administrativa, y, en este caso, a la luz del principio de tipicidad, lo fundamental que resulta trasladar los niveles de aplicación de dicho principio -enunciados por el OEFA- al caso en concreto; y, más aún, que resulta clara la obligación que se desprende de la norma sustantiva que termina recogiendo la norma tipificadora.

4. Las limitaciones de la tipificación de infracciones en materia de fauna silvestre para el caso del derrame de hidrocarburos

Cuestión previa: La imputación de infracciones por incumplimiento de obligaciones ambientales en el sector hidrocarburos

De la revisión de actos administrativos emitidos por la Dirección de Fiscalización y Aplicación de Incentivos (DFAI del OEFA), entre los años 2018 y 2022, que cuentan con el dictado de medidas correctivas, se identificaron setenta procedimientos administrativos sancionadores en el sector hidrocarburos donde el tipo infractor supuso el daño potencial o real a la flora y fauna. Del total de procedimientos administrativos sancionadores, solamente se identificó un caso donde se identificaron infracciones ambientales que originaron daño real a la flora y fauna.

En esa medida, se ha identificado un caso (derrame de hidrocarburos en selva, con efectos negativos reales contra la fauna silvestre) que permita evidenciar algunos de los aspectos legales más relevantes a tener en consideración durante el trámite de un procedimiento administrativo sancionador por derrame de hidrocarburos que afectan el medio ambiente y sus componentes; es decir, un caso similar al procedimiento seguido contra la Refinería La Pampilla.

De hecho, resulta pertinente destacar que tanto la naturaleza de las conductas infractoras, así como la generación de daño real a la fauna del procedimiento administrativo sancionador seguido por OEFA, guardan similitud con las hechos y efectos generados por el derrame de petróleo causado por la refinería La Pampilla, donde se evidenció que esta no habría adoptado las medidas de previsión referidas al mantenimiento de los tubos de metal del sistema submarino que sirve para la descarga del hidrocarburos, conectando el buque con el ducto que lleve al petróleo hasta la refinería, infraestructura conocida como PLEM (Pipeline End Manifold), ocasionando una aparente corrosión en los tubos (Ojo Público, 2022a), así como la no adopción de acciones inmediatas para controlar el derrame, lo que afectó gravemente a la fauna ubicada en las zonas por donde se propagó el hidrocarburo.

4.1 Caso Petróleos del Perú, ocurrido a inicios de 2016

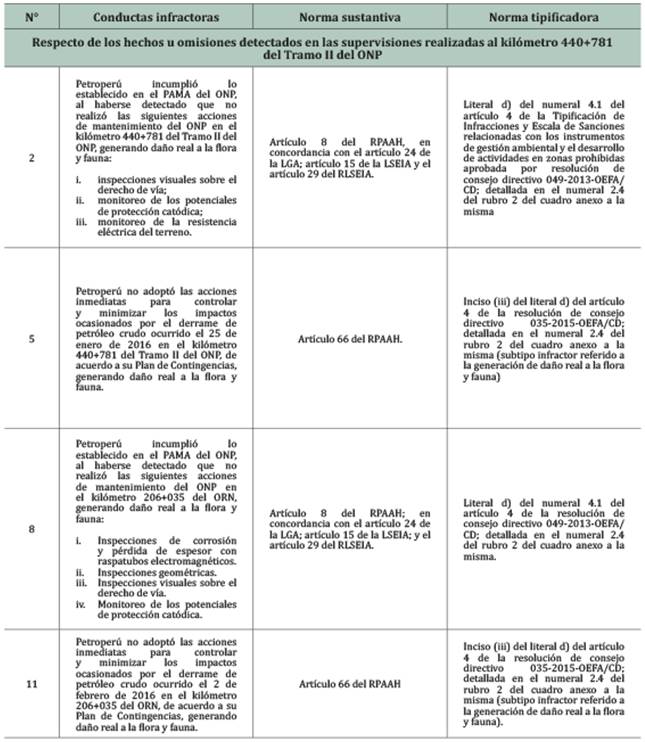

Dicho caso corresponde al procedimiento administrativo sancionador seguido contra Petróleos del Perú-Petroperú S.A. (expediente 079-2020-OEFA/DFAI/PAS), por la comisión de infracciones administrativas producto de los derrames de petróleo ocurridos en el distrito de Imaza (kilómetro 440+781 del Tramo II del Oleoducto Norperuano-ONP) y distrito de Morona (kilómetro 206+035 del Oleoducto Ramal Norte del ONP), ocurridos el 25 de enero y 3 de febrero de 2016, respectivamente[5].

Como consecuencia de estos hechos, tal como se detalla en la resolución 023-2021-OEFA/TFA-SE, mediante resolución subdirectoral 0072-2020-OEFA/DFAI/SFEM se imputaron, entre otras, las siguientes conductas infractoras que implicaron la generación de daño real (OEFA, 2021a), ver Tabla 4:

Al respecto, corresponde destacar que, de acuerdo con las Reglas Generales sobre el ejercicio de la Potestad Sancionadora del OEFA, aprobadas mediante resolución de consejo directivo 038-2013-OEFA/CD, los tipos infractores establecidos por el OEFA pueden ser generales, transversales y sectoriales. Precisándose que los subtipos infractores transversales son aquellos vinculados al incumplimiento de los Instrumentos de Gestión Ambiental o normas ambientales aplicables a diversas actividades económicas fiscalizadas; es decir, resulta aplicable a más de una actividad económica bajo competencia del OEFA. En ese sentido, la Tipificación de Infracciones y Escala de Sanciones vinculada con los instrumentos de gestión ambiental y el desarrollo de actividades en zonas prohibidas, aprobadas mediante resolución de consejo directivo 049-2013-OEFA/CD, constituyen infracciones transversales, en la medida que su imputación puede aplicarse de manera transversal a diferentes sectores como minería, hidrocarburos, electricidad, agricultura, residuos sólidos, entre otros.

Dentro de este grupo de infracciones se han contemplado aquellas relacionadas al incumplimiento de lo establecido en los Instrumentos de Gestión Ambiental aprobados, esto es: que generan daño potencial o real a la flora, la fauna, la vida o salud humana. Al respecto, según lo detallado en la exposición de motivos de la referida tipificación (OEFA, 2013, p.13), debido al carácter preventivo de estos Instrumentos, la inobservancia de los compromisos ambientales que contienen implica, por lo menos, la generación de daño potencial.

Asimismo, de conformidad a lo señalado en el numeral 8.3 de las Reglas Generales sobre el ejercicio de la Potestad Sancionadora del OEFA, para establecer la escala de sanciones se tuvo en consideración como factor agravante el daño real a la flora o fauna; estableciéndose como infracción muy grave con una multa de 50 hasta 5 mil unidades impositivas tributarias.

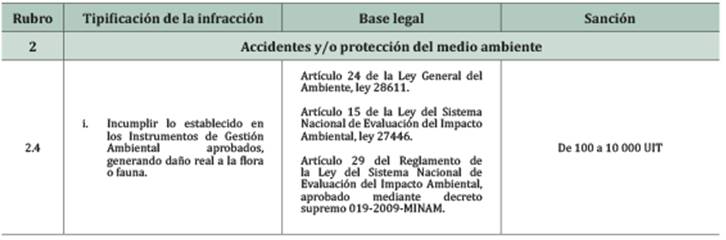

En esa línea, observamos que para el caso de las conductas infractoras 2 y 8 de la Tabla 4, la norma tipificadora establece lo siguiente:

Tipificación y escala de sanciones relacionadas con los Instrumentos de Gestión Ambiental y el desarrollo de actividades en zonas prohibidas, aprobado mediante la resolución de consejo directivo 049-2013-OEFA/CD

Artículo 4. Infracciones administrativas relacionadas al incumplimiento de lo establecido en el Instrumento de Gestión Ambiental

4.1 Constituyen infracciones administrativas relacionadas al incumplimiento de lo establecido en un Instrumento de Gestión Ambiental: […]

Incumplir lo establecido en los Instrumentos de Gestión Ambiental aprobados, generando daño real a la flora o fauna. La referida infracción es muy grave y será sancionada con una multa de 100 hasta 10 mil Unidades Impositivas Tributarias[6].

Tabla 4 Detalle de conductas infractoras que generaron daño real

Fuente: Resolución 023-2021-OEFA-TFA-SE. Elaboración propia.

Conforme a lo señalado, cabe inferir que, de la lectura del conjunto de normas sustantivas consignadas en la base legal de la tipificación de infracciones, incumplir lo establecido en los Instrumentos de Gestión Ambiental aprobados a Petroperú constituye infracción administrativa.

Para tal efecto, se precisan como normas sustantivas:

Tabla 5 Tabla de infracciones y sanciones por incumplir el instrumento de gestión ambiental generando daño real a la flora o fauna

- Ley General del Ambiente

Artículo 24. Del Sistema Nacional de Evaluación de Impacto Ambiental

24.1 Toda actividad humana que implique construcciones, obras, servicios y otras actividades, […] susceptibles de causar impactos ambientales de carácter significativo, está sujeta, de acuerdo a ley, al Sistema Nacional de Evaluación de Impacto Ambiental - SEIA, el cual es administrado por la Autoridad Ambiental Nacional.

- Ley del Sistema Nacional de Evaluación del Impacto Ambiental

Artículo 15. Seguimiento y control

15.1 La autoridad competente será la responsable de efectuar la función de seguimiento, supervisión y control de la evaluación de impacto ambiental, aplicando las sanciones administrativas a los infractores.

- Reglamento de la Ley del Sistema Nacional de Evaluación del Impacto Ambiental

Artículo 29. Medidas, compromisos y obligaciones del titular del proyecto

Todas las medidas, compromisos y obligaciones exigibles al titular deben ser incluidos en el plan correspondiente del estudio ambiental sujeto a la Certificación Ambiental. Sin perjuicio de ello, son exigibles durante la fiscalización todas las demás obligaciones que se pudiesen derivar de otras partes de dicho estudio, las cuales deberán ser incorporadas en los planes indicados en la siguiente actualización del estudio ambiental.

Como se evidencia, el artículo 24 de la Ley General del Ambiente precisa que toda actividad susceptible de causar impactos ambientales de carácter significativo se encuentra sujeta al SEIA; es decir, requiere certificación ambiental, lo que supone contar con un Instrumento de Gestión Ambiental aprobado. Por su parte, el artículo 25 de la Ley del SEIA hace referencia a que la autoridad competente será responsable de la supervisión y control de la evaluación de impacto ambiental; es decir, de los resultados de este proceso, que no es otra cosa que los compromisos ambientales contenidos en los instrumentos de gestión ambiental.

En línea con lo señalado, a fin de reafirmar la base legal respecto a la obligatoriedad de los compromisos contenidos en los instrumentos de gestión ambiental, el artículo 29 del Reglamento de la Ley del SEIA termina de perfilar este mandato al señalar que las obligaciones exigibles al titular deben ser incluidas en el plan -se entiende, en la Estrategia de Manejo Ambiental- correspondiente del estudio ambiental sujeto a la certificación ambiental (es decir, que sea aprobado); precisando, además, que en estricto son exigibles todas las obligaciones que contenga dicho estudio. En resumen, es obligatorio cumplir con lo establecido en los Instrumentos de Gestión Ambiental .

Ahora bien, a fin de establecer el correlato con el sector hidrocarburos, al momento de formularse la imputación, la Autoridad Instructora (Subdirección de Fiscalización en Energía y Minas) consideró además el artículo 8 del Reglamento de Protección Ambiental en las Actividades de Hidrocarburos (RPAAH), aprobado mediante decreto supremo 039-2014-EM:

- Artículo 8. Requerimiento de Estudio Ambiental

Previo al inicio de Actividades de Hidrocarburos, Ampliación de Actividades o Modificación, culminación de actividades o cualquier desarrollo de la actividad, el Titular está obligado a presentar ante la Autoridad Ambiental Competente, según sea el caso, el Estudio Ambiental o el Instrumento de Gestión Ambiental Complementario o el Informe Técnico Sustentatorio (ITS) correspondiente, el que deberá ser ejecutado luego de su aprobación, y será de obligatorio cumplimiento. El costo de los estudios antes señalados y su difusión será asumido por el proponente[7].

Como se puede evidenciar, conforme a lo establecido en el RPAAH, para la ejecución de actividades en el sector hidrocarburos resulta indispensable contar previamente con un instrumento de gestión ambiental aprobado, y lo establecido en dicho documento resulta de obligatorio cumplimiento; es decir, aunque resulte obvio mencionarlo, los compromisos contenidos en los instrumentos de gestión ambiental (IGA) son exigibles a los titulares de proyectos de inversión del sector hidrocarburos8.

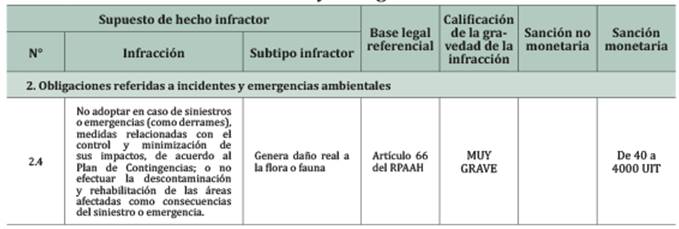

Por su parte, respecto a las conductas infractoras 5 y 11 de la Tabla 4, se aplicó la Tipificación de Infracciones y Escala de Sanciones aplicables al Subsector Hidrocarburos, aprobada mediante resolución de consejo directivo 035-2015-OEFA/CD, por el incumplimiento de obligaciones referidas a incidentes y emergencias ambientales.

En esa línea, la norma tipificadora estableció lo siguiente[9]:

- Resolución de Consejo Directivo 035-2015-OEFA/CD que aprueba la Tipificación de infracciones administrativas y escala de sanciones aplicable a las actividades desarrolladas por las empresas del subsector hidrocarburos que se encuentran bajo el ámbito de competencia del OEFA

Artículo 4. Infracciones administrativas referidas a incidentes y emergencias ambientales

Constituyen infracciones administrativas referidas a incidentes y emergencias ambientales: […]

d) No adoptar, en caso de siniestros o emergencias (como derrames), medidas relacionadas con el control y minimización de sus impactos, de acuerdo al Plan de Contingencia; o no efectuar la descontaminación y rehabilitación de las áreas afectadas como consecuencia del siniestro o emergencia. Esta conducta se puede configurar mediante los siguientes subtipos infractores: […]

(iii) Si la conducta genera daño real a la flora o fauna, será calificada como muy grave y sancionada con una multa de cuarenta (40) hasta cuatro mil (4000) Unidades Impositivas Tributarias.

Por su parte, respecto a las conductas infractoras 5 y 11 de la Tabla 4, se aplicó la Tipificación de Infracciones y Escala de Sanciones aplicables al Subsector Hidrocarburos, aprobada mediante resolución de consejo directivo 035-2015-OEFA/CD, por el incumplimiento de obligaciones referidas a incidentes y emergencias ambientales.

Tabla 6 Tabla de infracciones y sanciones por incumplir obligaciones referidas a incidentes y emergencias ambientales.

Conforme a lo señalado, se estableció como infracción administrativa no adoptar, en casos de emergencias ambientales (como derrames), medidas relacionadas con el control y minimización de sus impactos, de acuerdo con el Plan de Contingencias; o efectuar la descontaminación y rehabilitación de las áreas afectadas como consecuencia del siniestro o emergencia.

Al respecto, se cita como norma sustantiva:

- Artículo 66. Siniestros y emergencias

En el caso de siniestros o emergencias con consecuencias negativas al ambiente, ocasionadas por la realización de Actividades de Hidrocarburos, el Titular deberá tomar medidas inmediatas para controlar y minimizar sus impactos, de acuerdo a su Plan de Contingencia.

Las áreas que por cualquier motivo resulten contaminadas o afectadas por siniestros o emergencias en las Actividades de Hidrocarburos, deberán ser descontaminadas o de ser el caso rehabilitadas en el menor plazo posible, teniendo en cuenta la magnitud de la contaminación, el daño ambiental y el riesgo de mantener esa situación.

Como puede advertirse, lo tipificado como infracción es en estricto el incumplimiento de la obligación detallada en el artículo 66; por lo tanto, para acreditar la comisión del hecho infractor, la autoridad deberá acreditar que el administrado no adoptó las medidas establecidas en su Plan de Contingencia para controlar o minimizar los impactos ocasionados durante emergencias ambientales como el derrame de hidrocarburos en el ONP y ORN.

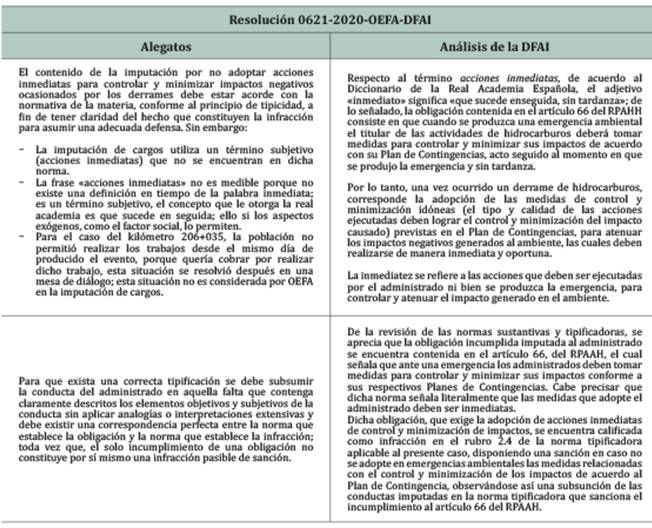

Asimismo, resulta relevante resaltar, a fin de advertir cómo se aplica la subsunción de los hechos imputados al artículo 66 del RPAAH, que como parte de los descargos realizados por Petroperú a la imputación de cargos formulados por la autoridad instructora, se encuentra la presunta vulneración del principio de tipicidad; dichos argumentos fueron analizados y rebatidos por la autoridad decisora conforme al siguiente detalle (OEFA, 2020a pp. 21-23):

Tabla 7 Análisis de descargos por la Dirección de Fiscalización y Aplicación de Incentivos (DFAI)

Fuente: Resolución 0621-2020-OEFA-DFAI. Elaboración propia.

De lo señalado se verifica que se cumple el presupuesto del principio de tipicidad: «A través de la tipificación de infracciones no se puede imponer a los administrados el cumplimiento de obligaciones que no estén previstas previamente en una norma legal o reglamentaria, según corresponda», toda vez que la norma tipificadora aprobada por OEFA recoge la obligación legal contenida en el RPAAH -aprobado por el MINEM-, y en esa medida se acredita que la imputación se ajusta a derecho.

En ese sentido, no solamente basta con la tipificación de un hecho como infracción, además esta acción debe tener un correlato en el ordenamiento jurídico, ya sea como una obligación o prohibición expresa, cuyo incumplimiento o ejecución constituye un hecho susceptible de ser sancionado.

Tal como se puede advertir del ejemplo citado, la imputación de cargos es una facultad que debe ejercerse considerando hasta el más mínimo aspecto de la norma sustantiva y tipificadora, pues una palabra mal incorporada o la consideración de un hecho sin mayor fundamento puede dar pie a cuestionar el cumplimiento del principio de tipicidad.

4.2 La imputación de cargos a la refinería La Pampilla

La falta de norma sustantiva en la tipificación de infracciones en materia de fauna silvestre, a propósito de la imputación de cargos contra la refinería La Pampilla

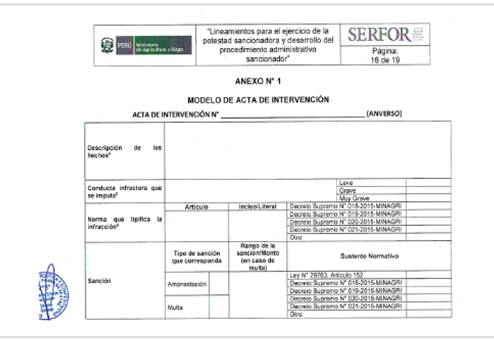

El 27 de enero de 2020, mediante resolución de dirección ejecutiva 008-2020-MINAGRI-SERFOR-DE, se aprobaron los Lineamientos para el ejercicio de la potestad sancionadora y desarrollo del procedimiento administrativo sancionador, aplicable en todo el territorio nacional y de obligatorio cumplimiento para los sujetos de infracción y autoridades competentes (SERFOR, ARFFS y OSINFOR) que ejerzan potestad sancionadora en materia forestal y de fauna silvestre.

En el numeral 7.1. de la sección VII. Lineamientos para el desarrollo del procedimiento administrativo sancionador (en adelante, Lineamientos PAS), se precisa que el inicio del procedimiento administrativo sancionador se da con la notificación de la imputación de cargos, la misma que está contenida en: a) un acta de intervención, de acuerdo con el formato establecido en el Anexo 1 de los citados lineamientos, cuando la autoridad forestal y fauna silvestre en ejercicio de sus funciones identifiquen indicios razonables de la comisión de una infracción administrativa, o b) una resolución, cuando la autoridad forestal y fauna silvestre, en el ejercicio de sus funciones, a consecuencia de una denuncia, comunicación de otra entidad y otras acciones, toma conocimiento de indicios razonables de la comisión de una infracción administrativa.

Respecto al acta de intervención y la resolución, en el numeral 7.1.3. se precisa que debe contener, entre otros, como mínimo lo siguiente: c) la descripción clara y precisa de los hechos que se imputan y que constituyen infracción administrativa; d) la calificación de las infracciones que tales hechos pudieran constituir; e) la norma que tipifica la conducta infractora y f) la sanción que corresponde a la infracción imputada, precisando la norma que la establece como tal.

Atendiendo a lo señalado en el presente artículo académico, si bien en los Lineamientos PAS del SERFOR se hace referencia a «la norma que tipifica la conducta infractora», y que de conformidad con el principio de tipicidad esto supone considerar tanto la norma sustantiva como la norma tipificadora (en materia forestal y fauna silvestre), corresponde verificar si dicha referencia normativa corresponde tanto a la norma sustantiva como a la disposición tipificadora.

Al respecto, de la revisión del acta de intervención (Anexo 1 de los Lineamientos PAS), se evidencia lo siguiente:

Conforme a la imagen de la Figura 1, se evidencia que respecto a la «Norma que tipifica la infracción» se hace referencia a cuatro reglamentos en materia forestal y fauna silvestre: Gestión Forestal, Gestión de Fauna Silvestre, Gestión de las Plantaciones Forestales y los Sistemas Agroforestales, y Gestión Forestal y de Fauna Silvestre en Comunidades Nativas y Comunidades Campesinas, precisando que corresponde consignar el artículo e inciso/literal.

En esa medida, para efectos académicos, si nos remitiéramos al actualmente derogado «artículo 191. Infracciones en materia de fauna silvestre» del Reglamento para la Gestión de Fauna Silvestre, aprobado mediante decreto supremo 019-2015-MINAGRI, podríamos encontrar que, efectivamente, en los numerales 191.1, 191.2 y 191.3 se establecían las infracciones leves, graves y muy graves, desarrollando en los incisos correspondientes las distintas conductas o tipos infractores imputables. Sin embargo, al ser un formato y no resultar restrictivo su llenado, cabría considerar que a criterio del supervisor podría considerarse además la base legal correspondiente a la norma sustantiva que establece la obligación o prohibición para el caso expreso.

Dicho esto, resulta pertinente destacar que tanto las secciones «Norma que tipifica la infracción» y «Sanción», así como la calificación de las infracciones, tuvieron una importante modificación normativa, toda vez que el RISFFS derogó los títulos sobre infracciones y sanciones de los reglamentos consignados en dicho formato.

Sin embargo, cabe indicar que, en esencia, se mantiene el mismo esquema legal; en tanto la norma tipificadora de infracciones es el propio RISFFS a través de sus Anexos 1 y 2, donde se detalla el cuadro de infracciones y sanciones en materia forestal y fauna silvestre, respectivamente. Mientras que lo referido a la aplicación de las sanciones se encuentra regulado en los artículos 7 y 8 del referido reglamento, concernientes a la sanción de amonestación y multa, respectivamente.

Ahora bien, tal como se indicó líneas arriba, en materia de fauna silvestre, las conductas infractoras se encontraban establecidas en el artículo 191 del Reglamento para la Gestión de la Fauna Silvestre; actualmente, los tipos infractores, la calificación de los mismos (leve, grave y muy grave), la sanción monetaria (multa) y la posibilidad de subsanar (de corresponder) se encuentra detallado en el Anexo 2 del Reglamento. No obstante, de la revisión de los cuadros de infracciones y sanciones vigentes, no se evidencia referencia alguna a la norma sustantiva.

En este punto, si tomamos referencias a los ejemplos sobre tipificación de infracciones desarrolladas en el presente artículo, se evidencia que, para la adecuada identificación o construcción del tipo infractor, se requiere en primer lugar identificar la obligación o prohibición legal contenida en la norma con rango de ley o reglamentario.

Más aún, tal como se advirtió con el caso de Petroperú, para formular una adecuada imputación se requiere sustentar la comisión del supuesto hecho infractor (norma tipificadora) en lo establecido en la base legal de referencia (norma sustantiva presuntamente incumplida), a fin de que en su conjunto describan plenamente los actos u omisiones que constituyen la infracción administrativa.

Teniendo en cuenta esta premisa, como es de conocimiento público, SERFOR informó que la Administración Técnica Forestal y de Fauna Silvestre de Lima inició un procedimiento administrativo sancionador contra la refinería La Pampilla por las siguientes conductas infractoras:

Actuar con crueldad y causar la muerte de 491 especímenes de fauna silvestre marina, conducta tipificada en el numeral 31 del Anexo 2 del RISFFS.

Actuar con crueldad con relación a 131 especímenes de fauna silvestre, conducta tipificada en el numeral 31 del Anexo 2 del RISFFS.

Asimismo, en el citado comunicado informó que:

Se ha podido verificar que en las áreas afectadas habitan diversas especies de fauna silvestre, alguna de ellas están incluidas en la lista de clasificación y categorización de las especies amenazadas de fauna silvestre legalmente protegidas, aprobada por el decreto supremo 004-2014-MINAGRI, como es el caso del pelicano peruano (Pelecanus thagus), pingüino de Humboldt (Spheniscus humboldtii), la chuita (Phalacrocorax gaimardi), la nutria marina (Lontra felina) y el piquero peruano (Sula variegata), especies categorizadas como En Peligro (Gobierno del Perú, 2022).

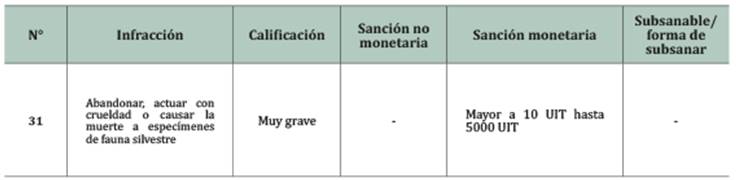

De acuerdo con el cuadro de infracciones y sanciones en materia de fauna silvestre aprobado como anexo 2 del RISFFS, el tipo infractor imputado se encuentra configurado de la siguiente manera:

Tabla 8 Tabla de infracciones y sanciones en materia de fauna silvestre

Fuente: Anexo 2 del Reglamento de Infracciones y Sanciones en Materia Forestal y de Fauna Silvestre, decreto supremo 007-2021-MIDAGRI.

Dicho esto, teniendo presente que lo ocasionado por el derrame de petróleo de la refinería La Pampilla (Repsol) al patrimonio nacional de fauna silvestre constituye un desastre ambiental, y habiéndose identificado como norma tipificadora el «actuar con crueldad y causar la muerte a especímenes de la fauna silvestre», hechos acreditados tanto por entidades públicas (Imarpe, 2022) y medios de comunicación (Salud con lupa, 2022), corresponde evaluar si la imputación comunicada por SERFOR cumple con el principio de tipicidad.

Al respecto, cabe destacar que, si bien el cuadro de infracciones y sanciones en materia de fauna silvestre del anexo 2 del RISFFS no recoge para ningún tipo infractor las respectivas normas sustantivas, ello no podría llevarnos a concluir a priori que, en la definición o redacción de estos, no se haya evaluado previamente el marco legal vigente, de manera tal que los tipos infractores sean descripciones generales aplicables a distintos enunciados normativos, ya sean obligaciones o prohibiciones expresas.

En esa línea, a fin de realizar un primer acercamiento a las disposiciones legales que podrían adecuarse como norma sustantiva, resulta pertinente hacer referencia a lo señalado por la Sociedad Peruana de Derecho Ambiental (SPDA, 2022) en su denuncia administrativa presentada ante la ATFFS Lima, por el supuesto abandono, actuación con crueldad y causar la muerte de especímenes de fauna silvestre por el derrame de hidrocarburos ocasionado por Repsol en el marco de las actividades de la refinería La Pampilla. S.A.A.

De esta manera, en su denuncia, la SPDA considera como conductas infractoras los siguientes enunciados normativos:

3.12. […], el artículo I de la LFFS establece que toda persona tiene el deber de contribuir con la conservación de este patrimonio y de sus componentes respetando la legislación aplicable.

3.13. Del mismo modo, la Primera Disposiciones Complementaria Final del RGFS establece que todas las especies de fauna silvestre que constituyen el Patrimonio Forestal y de Fauna Silvestre de la Nación se encuentran protegidas por la legislación nacional, siendo de especial interés para el Estado las especies incluidas en la clasificación oficial de las especies de fauna silvestre categorizadas como amenazadas o en convenios internacionales, especies categorizadas como Casi Amenazado y como Datos Insuficientes o si son endémicas (SPDA, 2022).

A fin de evaluar si las disposiciones legales citadas cumplen con las reglas respecto a la aplicación del principio de tipicidad, corresponde tener presente que la tipificación de infracciones, es decir, el numeral 31 del Anexo 2 del RISFFS, no puede imponer el cumplimiento de obligaciones que no estén previstos previamente en una norma legal o reglamentaria.

Al respecto, a la luz de lo señalado en la jurisprudencia del Tribunal Constitucional (2004) sobre el principio de tipicidad -donde se precisa que las prohibiciones que definen sanciones administrativas deben estar redactadas con un nivel de precisión suficiente que permita a cualquier ciudadano de formación básica comprender sin dificultad lo que se está proscribiendo bajo amenaza de sanción en una determinada disposición legal-, se advierte que las normas sustantivas consideradas por la SPDA corresponden en realidad a una obligación general de protección/conservación de la fauna silvestre y, en esa medida, presentan un alto grado de indeterminación normativa que permita constituirlas como la base legal de supuestos infractores; por ello, considerarlos como fundamento para establecer la imputación de una infracción administrativa supondría incurrir dentro del supuesto de interpretación extensiva, escenario que se encuentra proscrito por el propio Tribunal Constitucional.

Ahora bien, atendiendo a la descripción de la norma tipificadora «Actuar con crueldad y causar la muerte a especímenes de la fauna silvestre», a fin de evidenciar la adecuada aplicación del principio de tipicidad, resulta indispensable identificar la norma o normas sustantivas aplicables y, en esa medida, cuál resultaría aplicable para el caso de la afectación de la fauna silvestre por el derrame de hidrocarburos ocasionado por la refinería La Pampilla.

En esa línea, cabe destacar que, de la revisión del marco legal sobre fauna silvestre, específicamente del Reglamento para la Gestión de Fauna Silvestre, se han identificado algunas obligaciones o prohibiciones que en aplicación del principio de tipicidad podrían encajar como norma sustantiva del tipo infractor establecido en el numeral 31 del Anexo 2 del RISFSS.

En esa medida, se identificó el literal t) en concordancia con el literal w) del numeral 17.1. del artículo 17 del RGFS, referido a las obligaciones de los titulares de título habilitantes para la gestión de fauna silvestre, los cuales establecen que:

Artículo 17. Obligaciones de los titulares de títulos habilitantes para la gestión de fauna silvestre

17.1 Los titulares de títulos habilitantes para la gestión de fauna silvestre tienen las siguientes obligaciones, según corresponda: […]

t. Garantizar que el aprovechamiento de fauna silvestre se realice de manera sostenible, asegurando la supervivencia a largo plazo de las poblaciones bajo manejo. […]

w. Cumplir con la atención del bienestar de los animales durante el cautiverio, el manejo y su aprovechamiento.

De lo señalado, se verifica que se ha establecido como obligación para los titulares de títulos habilitantes el deber de mantener en condiciones saludables a las especies que se encuentran bajo su responsabilidad, de manera que se garantice el desarrollo (supervivencia a largo plazo) adecuado de las especies entregadas. Asimismo, cabe afirmar que «garantizar el bienestar» es literalmente «no ser cruel» con los animales objeto de manejo y aprovechamiento en el marco de un título habilitante, por ejemplo, durante el funcionamiento de centros de conservación o de rescate10.

Atendiendo a lo señalado, los zoocriaderos, zoológicos, centro de conservación y centros de rescate deben garantizar la vida de las especies que se encuentran bajo su manejo. En caso contrario, ante situaciones de negligencia, desidia e irresponsabilidad podría imputarse como infracción administrativa -dependiendo de las consecuencias que se generen- por abandonar, actuar con crueldad o causar la muerte a especímenes de fauna silvestre.

Asimismo, se identificó una prohibición expresa que podría configurarse como norma sustantiva del numeral 31 del Anexo RISFSS, la citada norma es el artículo 139 del RGFS, que establece la prohibición de usar fauna silvestre para la experimentación de productos cosméticos.

Como es de conocimiento público, el uso de animales en el desarrollo de productos cosméticos constituye una práctica cruel, que atenta contra el bienestar de los animales involucrados en dichos experimentos. Es así que esta practica ha sido prohibida de manera progresiva en la Unión Europea desde 2004 y, por ejemplo, desde 2020 en Colombia se emitió una ley que prohíbe la experimentación, importación, fabricación y comercialización de productos cosméticos, sus ingredientes o combinaciones de ellos que sean objeto de pruebas con animales.

Por lo tanto, si la autoridad forestal y de fauna silvestre, como resultado de una intervención o denuncia, comunicación de otra entidad u otro medio que permita tomar conocimiento respecto al uso de fauna silvestre en la experimentación relacionada con productos cosméticos, al amparo de lo establecido en el último párrafo del artículo 139 del RGFS y el numeral 31 del Anexo 2 del RISFFS, podría iniciar procedimiento administrativo sancionador contra el sujeto involucrado.

Los ejemplos expuestos permiten evidenciar que a pesar de que el numeral 31 -y en general todos los tipos infractores- del Anexo 2 del RISFFS no consideró en su regulación la identificación de la correspondiente norma sustantiva, en la práctica, la autoridad instructora, al momento formular la imputación de cargos deberá determinar, sobre la base de la descripción clara y precisa de los hechos que se imputan y constituyen infracción administrativa, la obligación o prohibición (legal o reglamentaria) cuyo incumplimiento se subsume en el tipo infractor.

Ahora bien, de la revisión del marco legal en materia de fauna silvestre (LFFS y RGFS), no se ha evidenciado alguna disposición legal, ya sea obligación o prohibición que en condición de norma sustantiva complemente la imputación (norma tipificadora) realizada a la refinería La Pampilla.

A esto se suma que la refinería La Pampilla no tiene la condición de beneficiario de algún título habilitante o acto administrativo que haya sido otorgado por alguna autoridad forestal que lo haga responsable directa o indirectamente de la fauna silvestre. Por lo tanto, se requeriría de una disposición general que establezca que toda persona natural o jurídica, independientemente de su condición de administrador o no, es responsable por el daño, agravio, lesión o muerte del patrimonio de fauna silvestre.

En consecuencia, se verifica que nos encontramos ante un grave vacío normativo en lo que respecta a la definición de la norma sustantiva, en la medida que ni la Ley Forestal y de Fauna Silvestre, ni el Reglamento para la Gestión de Fauna Silvestre cuentan con una disposición legal que de manera expresa (ya sea como obligación o prohibición) contemple un mandato general respecto a la protección y cuidado de nuestro patrimonio de fauna silvestre, y que a la vez especifique los efectos de este incumplimiento: afectar, dañar y/o causar la muerte de especies; de manera tal que, de conformidad al principio de tipicidad, se establezca una adecuada imputación contra la refinería La Pampilla por las consecuencias sobre nuestra fauna silvestre como resultado del desastre ambiental ocurrido por el derrame de hidrocarburos en Ventanilla.

5. Conclusiones

a. A través de la ley, jurisprudencia y doctrina administrativa se han establecido principios y reglas para la adecuada aplicación del principio de tipicidad como parte del ejercicio de la potestad sancionadora por parte de las entidades públicas, tanto a nivel normativo como en el desarrollo de procedimientos administrativos sancionadores. Una de estas reglas impone el deber de recoger -a través de la tipificación de infracciones- obligaciones o prohibiciones establecidas previamente en normas con rango de ley o reglamentarias, de manera tal que no se tipifiquen como infracciones administrativas mandatos que no hayan sido explícitamente establecidos como tal en el ordenamiento jurídico vigente.

b. En aplicación de dicho precepto se reconoce que las infracciones administrativas se encuentran conformadas por dos elementos: la norma sustantiva y la norma tipificadora. La primera corresponde una norma legal o reglamentaria que contiene la obligación o prohibición expresa para los administrados o particulares responsables de su cumplimiento. Mientras que la segunda (la norma tipificadora) corresponde al ejercicio de la facultad de algunas entidades públicas para tipificar infracciones, debiendo para tal efecto recoger las distintas disposiciones legales (normas sustantivas) que existen en el ordenamiento jurídico bajo su competencia, a fin de establecer los correspondientes tipos infractores, precisando los mismos, calificándolos (señalando su nivel gravedad) y estableciendo las sanciones correspondientes.

c. En ese marco, de acuerdo con la información pública sobre el procedimiento administrativo sancionador iniciado por la Administración Técnica Forestal y de Fauna Silvestre Lima a la refinería La Pampilla, se tomó conocimiento que los hechos imputados se enmarcan en la infracción administrativa tipificada como «Actuar con crueldad y causar la muerte a especímenes de la fauna silvestre (marina)». Dicha conducta se encuentra tipificada en el numeral 31 del Anexo 2 del Reglamento de Infracciones y Sanciones en Materia Forestal y de Fauna Silvestre, aprobado por el Ministerio de Desarrollo Agrario y Riego en 2021. Sin embargo, al analizarse con detalle el contenido del reglamento y sus anexos, no se identificó que se hayan consignado las normas sustantivas en la tipificación de las conductas infractoras.

d. En ese sentido, se verificó que si bien el tipo infractor cumplía con el requisito de certeza o nivel de precisión suficiente para ajustar su descripción a lo que habría realizado la refinería La Pampilla; se verificó, luego de revisar el ordenamiento jurídico en materia de fauna silvestre aplicable -la Ley Forestal y Fauna Silvestre y el Reglamento para la Gestión de Fauna Silvestre-, que la norma tipificadora no cuenta con un correlato en alguna norma sustantiva que regule un deber general de protección y/o conservación y que relacione el incumplimiento del mismo con efectos como la crueldad y muerte del patrimonio de la fauna silvestre.

e. Por lo tanto, la construcción de una infracción administrativa se encuentra sujeta a la concurrencia de una norma sustantiva y una norma tipificadora. No basta que los hechos imputados por la administración en aplicación de la norma tipificadora se correspondan con la conducta cometida por el infractor -si este es el único elemento donde se contempla el hecho infractor-, toda vez que la exigencia de correspondencia también debe abarcar a la obligación o prohibición establecida en una disposición jurídica; de manera tal que a través de la tipificación de los hechos como infracción administrativa no se imponga el cumplimiento de obligaciones que no estén previstas en norma legal o reglamentaria.

f. Es importante destacar que lo señalado no supone afirmar que la tipificación de infracciones en materia de fauna silvestre (o forestal por conexidad) resulta ilegal o inaplicable, toda vez que la autoridad instructora en ejercicio de su potestad sancionadora podrá identificar y subsumir la conducta infractora en las normas sustantivas que resultan aplicables, tal como se desarrolló a través de los ejemplos expuestos en el presente artículo.

6. Recomendaciones

- Lo expuesto permite evidenciar que la tipificación de infracciones en materia de fauna silvestre debe ser revisada y reformulada, a fin de cumplir a cabalidad con el principio de tipicidad, y que pueda garantizar un adecuado ejercicio de la potestad sancionadora en esta materia. El proceso para la determinación de la norma sustantiva permitirá identificar vacíos y hacer mejoras en la descripción de las obligaciones y prohibiciones de los titulares de títulos habilitantes, actos administrativos, así como personas naturales y jurídicas en general respecto al cuidado, protección y bienestar del patrimonio de la fauna silvestre de manera que se garantice su bienestar y vida.

- Actualizar la tipificación de infracciones resulta indispensable a fin de facilitar la mejora del ejercicio de la potestad sancionadora a través de una adecuada imputación de las conductas infractoras, de manera tal que no se incurra en un exceso de discrecionalidad por parte de la autoridad instructora y sirva de guía para garantizar su adecuada aplicación.

- Por otra parte, el derrame de hidrocarburos en el mar de Ventanilla ha puesto en entredicho la tan mentada idea del exceso de regulación en materia ambiental y recursos naturales, habiendo quedado en evidencia que nuestro marco legal presenta vacíos producto de una visión que solo enmarcó el manejo y protección de la fauna silvestre en el ámbito de los títulos habilitantes y actos administrativos, a través de los cuales se otorgan derechos sobre los mismos.

- Ante la alta posibilidad de que la imputación de cargos contra la refinería La Pampilla sea impugnada y declarada nula en sede administrativa o judicial, resulta indispensable potenciar las acciones de coordinación entre todas las entidades involucradas en la gestión de la fauna silvestre, a fin de colaborar activamente con el OEFA, de manera tal que en los distintos tipos infractores aplicables al presente caso, donde se pueda demostrar el agravio a la fauna silvestre ya sea a través del daño potencial y/o daño real, permitan que en el marco del respectivo procedimiento administrativo sancionador se evalúe la declaración de responsabilidad administrativa e imposición de las sanciones correspondientes considerando este subtipo infractor.

- Resulta indispensable reflexionar sobre el régimen legal de protección de la fauna silvestre y las responsabilidades mínimas que deberían asumir los titulares de las actividades económicas; para ello, resulta indispensable articular la evaluación de impacto ambiental con medidas para mejorar la protección de recursos naturales durante el desarrollo de proyectos de inversión. Estos cambios se podrían aprobar a nivel de decreto supremo, mediante una modificación del vigente Reglamento de la Ley del Sistema Nacional de Evaluación de Impacto Ambiental. Por ejemplo, en el caso del sector hidrocarburos, el artículo 3 del RPAAH, que regula la responsabilidad ambiental de los titulares del sector hidrocarburos, no hace referencia de manera expresa a la protección de la fauna silvestre, y si bien ello no implica que no puedan ser objeto de medidas de manejo y protección, ello normalmente se alcanza cuando se cuenta con un alto nivel de especialidad y conocimiento por parte del equipo evaluador, que realiza una revisión estricta del instrumento de gestión ambiental. En esa medida, resulta necesario aproximarnos a una evaluación técnica con mayor participación y preponderancia de las entidades encargadas de gestionar la información y protección de nuestra fauna silvestre.

Cómo citar: Erick L. García C. (2022). Las limitaciones de la tipificación de infracciones en materia de fauna silvestre, a propósito del procedimiento administrativo sancionador iniciado contra la refinería La Pampilla. Revista Kawsaypacha: Sociedad Y Medio Ambiente, (10), A-009. https://doi.org/10.18800/kawsaypacha.202202.009