texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

La universidad en estudio es una institución pública dedicada a la investigación, de la mano de sus investigadores y estudiantes de pregrado y posgrado, que recibe fondos de fuentes cooperantes tales como ProInnóvate Perú, Prociencia-Banco Mundial-Concytec, entre otros, los cuales son administrados por el Vicerrectorado de Investigación y Posgrado (VRIP). A la fecha de la investigación, se encontraron 38 proyectos en ejecución y se constató la existencia de serios inconvenientes con el personal administrativo de las áreas involucradas, así como de procedimientos que no permitían la emisión de la Resolución Rectoral (RR) del convenio y/o contrato de manera oportuna, razón por la cual no se daba inicio a la ejecución financiera de los proyectos antes mencionados. Ello derivó en el incumplimiento de los presentables exigidos por las fuentes financiadoras, así como en la recepción de amonestaciones a la universidad, que muchas veces deviene en la devolución de los fondos del proyecto ganador y de aquellos que se encontraban en proceso de ejecución, lo cual dejaba un mal precedente para la institución.

En consecuencia, el problema abordado en la investigación fue el siguiente:

¿Cómo afecta la simplificación de procesos basada en el análisis de actividades y sensibilización del personal en los tiempos de emisión de la Resolución Rectoral del convenio y/o contrato en una universidad pública?

Por otro lado, como objetivo se tuvo lo siguiente:

Determinar cómo afecta la simplificación de procesos basada en el análisis de actividades y sensibilización del personal en los tiempos de emisión de la Resolución Rectoral del convenio y/o contrato en una universidad pública

Asimismo, la hipótesis planteada fue la siguiente:

La simplificación de procesos basada en el análisis de actividades y sensibilización del personal reduce los tiempos de emisión de la Resolución Rectoral del convenio y/o contrato en una universidad pública.

La importancia de este artículo radica en que se presentará una alternativa de mejora de los procedimientos, tanto para usuarios internos como externos, para viabilizar el inicio de la ejecución financiera de los proyectos, lo que permitirá a los investigadores obtener resultados favorables de las fuentes cooperantes. Asimismo, la alternativa de mejora antes mencionada podrá ser aplicada a otras instituciones de características similares, considerando las particularidades de su entorno.

Antecedentes

Núñez (2005) enfoca su investigación en la deficiente gestión de la excesiva cantidad de proyectos, cerca de 300, equivalente aproximadamente a 26 millones de dólares, lo que tiene un fuerte impacto en los indicadores de productividad de la división de sistemas y organización del banco en estudio. Para enfrentar este problema, el investigador propone y diseña la implementación de una Oficina de Gestión de Proyectos para que administre el citado portafolio, cumpliendo con las funciones, roles y responsabilidades, de tal manera que pueda liderar tanto en las ventas como los servicios de la organización.

Otro antecedente importante es el de la Pontificia Universidad Católica del Perú (PUCP, 2016), donde se reconoce internacionalmente al equipo de gestores de proyectos, a la Oficina de Administración de Proyectos y al Manual Operativo para Gestión de Proyectos que permiten a los investigadores alcanzar las metas suscritas con la fuente cooperante, dado que cuentan con herramientas óptimas para el logro de los indicadores planteados.

Por último, cabe destacar la investigación realizada por Ramírez (2008), quien menciona que la gestión de proyectos en una organización se subestima y que no existe una comunicación fluida entre las diferentes áreas involucradas, por lo que propone que toda la organización se involucre en la planificación y control para mejorar la gestión de proyectos.

Gestión de la calidad

Para Gryna et al. (2007), la calidad del servicio ofrecido es importante para la satisfacción del cliente. Dichos autores clasifican a los clientes en dos tipos: clientes externos, reales y potenciales, y clientes internos, que reciben información de todas las áreas de la organización; denominan a ambos «participantes interesados», ya que la meta de todo servicio prestado es ganar, es decir, ganan los clientes tanto externos como internos y la organización.

En ese sentido, la gestión de calidad se conceptualiza como un impulso para dar inicio a una nueva etapa en el servicio prestado por la organización, utilizando su potencial para brindar un mejor servicio a sus grupos de interés en el ámbito en el que se desenvuelve la organización; se debe tener presente en todo momento a los clientes externos e internos, incluso desde el diseño del servicio.

Por otra parte, Miranda et al. (2007) especifican cuatro grandes enfoques que deberían aplicarse dentro de una organización empresarial: inspección, control de calidad, aseguramiento de la calidad y gestión de calidad total. Todos ellos podrían aplicarse a organizaciones empresariales y universidades públicas, como la de este estudio, a través de procesos, con el fin de conseguir una mejor gestión de calidad y, con ello, la eficacia en la consecución de los objetivos de los interesados.

Pérez (1994) precisa una serie de pasos a seguir en la gestión de calidad, entre los que destaca el compromiso de la Dirección. Este consiste en que todos los directivos se comprometan con el proceso de mejora, de lo contrario, no se contaría con el apoyo y/o colaboración del personal involucrado, lo que conllevaría al retraso de la medida que se pretenda adoptar en las instituciones. Resulta importante también considerar el costo de la mala calidad que deriva en procesos engorros y en la total desmotivación de cualquier proceso de mejora.

Por tanto, se advierte que Pérez (1994) pone especial énfasis en la presentación de los pasos antes mencionados para la mejora de procesos dentro de la gestión de la calidad y en el compromiso que debe recaer sobre la Alta Dirección y los colaboradores para lograr la mejora de calidad en cualquier organización.

Ciclo PHVA

De acuerdo con Zapata (2015), el ciclo PHVA se basa en cuatro puntos fundamentales: planear, hacer, verificar y actuar, así pues, una vez finalizada la fase de actuar, se retorna a la fase de planificación. Este ciclo es una herramienta fundamental dentro de una organización, pues permite un mejor logro de resultados de calidad y competitividad en los procesos, productos y servicios; parte siempre desde la planificación de las acciones, las cuales luego serán ejecutadas por el personal competente con el fin de dar solución a las actividades que no agregan valor.

Por lo anterior, es posible insertar este tipo de ciclo en la organización, dado que la planificación es un factor fundamental que permitirá al personal competente tomar decisiones y, con ello, obtener resultados de calidad en los procedimientos de la institución. Por su naturaleza, este ciclo es continuo, ya que una vez alcanzada la fase de actuar, se retorna a la fase de planificación y todo el ciclo comienza nuevamente; este inicio toma como punto de partida la retroalimentación del ciclo anterior, por lo tanto, se le puede comparar con una rueda que gira en una pendiente ascendente.

A su vez, Pérez y Múnera (2007) complementan lo mencionado por Zapata (2015) en el sentido de que el ciclo PHVA es dinámico para los procesos de una organización y permite la mejora continua.

Fuentes financiadoras

Millones (2016) precisa que el Estado peruano otorga millones de soles de fondos concursables para la investigación a través del Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica (CONCYTEC). Para conseguir dicho financiamiento, las universidades públicas deben adaptar sus estatutos y reglamentos a la nueva Ley Universitaria, lo que a su vez implica realizar cambios en los recursos humanos, la infraestructura y las actividades de investigación. Las instituciones que no cumplen con los requisitos exigidos, como infraestructura y equipamiento, no logran obtener financiamiento.

A la fecha de elaboración del presente artículo, el organismo encargado de otorgar los fondos concursables de CONCYTEC es el Programa Nacional de Investigación Científica y Estudios Avanzados (PROCIENCIA), el cual lanza diversas convocatorias con financiamiento externo a las que los investigadores postulan de conformidad con los requisitos establecidos, en cuyo caso, consiguen fondos para periodos de 12 a 36 meses de ejecución.

Proyectos de investigación

Según la UNMSM (2016), los proyectos de investigación buscan contribuir y transformar los conocimientos científicos que favorezcan el desarrollo y beneficio de la sociedad, y que se canalizan con el fin de ser reconocidos a nivel nacional e internacional mediante la publicación de artículos en revistas indexadas, tesis, entre otros, que permitan una investigación basada en aportes y experiencias teóricas y de calidad.

Los proyectos de investigación tienen la finalidad de contribuir a un nivel académico de alto rendimiento e impacto en la sociedad; las investigaciones deben llegar a toda la comunidad estudiantil mediante artículos, libros, tesis, entre otros, para continuar con su contribución, buscando siempre la calidad para diferenciarse de otras instituciones.

Entidad ejecutora

El Ministerio de Economía y Finanzas - MEF (S.F.) señala que la entidad ejecutora es la responsable directa de la ejecución y administración de los fondos, tanto de los ingresos como de los egresos, conforme a las normas y procedimientos del Sistema Nacional de Tesorería. Para Innóvate Perú (2014), la entidad ejecutora es la responsable de la gestión, administración y ejecución financiera y del cierre del proyecto.

Ambas instituciones coinciden en que la entidad ejecutora es responsable de la gestión, administración y ejecución de los fondos, de los ingresos y egresos, bajo la normativa y los procedimientos del Sistema Nacional de Tesorería; el no ejecutar los fondos afectaría a la entidad ejecutora y ello se traduciría en posibles amonestaciones, así como restricciones en la ejecución de los fondos, lo que ocasionaría el incumplimiento de los mismos.

Gestión económica de los proyectos

Según Fabrés (2010), la gestión económica de los proyectos consiste en determinar los recursos económicos y humanos necesarios para desarrollar un proyecto; además, se debe calcular los costos operativos que incluyen el seguimiento y control de los ingresos y gastos conforme se va ejecutando el proyecto, con el fin de detectar posibles desviaciones y tomar decisiones que no afecten y/o perjudiquen la ejecución financiera de dichos proyectos.

Por lo tanto, el autor destaca la importancia de la gestión económica, sobre todo de los costos operativos para el seguimiento y control de los ingresos económicos y el valor de las personas que van a ejecutar y controlar la ejecución de los mismos, tal como se realiza en la investigación del presente artículo.

Ejecución del Gasto Público

Para la Universidad Nacional Mayor de San Marcos - UNMSM (2018), la ejecución del gasto público se produce con la captación e ingreso de los recursos y se utiliza dentro del periodo fiscal. Por otro lado, para el Ministerio de Economía y Finanzas - MEF (s.f.), se trata de un proceso destinado a atender todas las obligaciones de gastos para financiar bienes y servicios con la finalidad de lograr los resultados esperados según los créditos presupuestarios autorizados mediante los presupuestos institucionales del pliego, teniendo en cuenta la Programación de Compromisos Anuales (PCA), en función al principio de legalidad y equilibrio de presupuesto y toda la normativa y principios de cada institución pública.

Como se puede observar, el propósito de ambas instituciones es gestionar los recursos mediante la ejecución financiera dentro del año fiscal, de acuerdo a la normativa vigente en cada institución, así como obtener los resultados esperados, como es el caso de los proyectos donde los recursos presupuestales se ejecutan dentro del periodo y cumplen con las normativas de la entidad ejecutora y cooperante.

METODOLOGÍA

Para este estudio, se utilizó el tipo de investigación experimental. Según Hernández et al. (2014), en este tipo de estudio se manipulan intencionalmente las variables independientes (supuestas causas) para analizar las consecuencias sobre una o más variables dependientes (supuestos efectos), que son los sujetos de investigación.

Con base en Sánchez y Reyes (2009), el diseño de la presente investigación fue cuasiexperimental y de series de tiempo, dado que los datos de las muestras fueron recolectados en diferentes periodos como parte de una etapa de preprueba y posprueba, según el esquema que se presenta a continuación:

O1 O2 O3 X O4 O5 O6

O: Observación o resultado de la variable dependiente

X: Aplicación de la variable independiente

La unidad de análisis fueron los expedientes de proyectos con financiamiento externo (Fondecyt e Innóvate Perú), los mismos que abarcaron los campos de investigación aplicada, investigación básica, equipamiento científico y programas de doctorado.

La población estuvo constituida por todos los proyectos con financiamiento externo, y, por su naturaleza, el tamaño fue infinito. Por otro lado, el tamaño de la muestra estuvo conformado por 11 proyectos con financiamiento externo correspondientes a los periodos 2017, 2018 y 2019.

Asimismo, la técnica de recolección fue la revisión de la base de datos, a través del sistema de gestión documentaria (SGD) implementado por la universidad en estudio. Los datos fueron procesados en lenguaje R, a través del interfaz RStudio. A continuación, se presenta el script utilizado:

#Leo los datos

> data=read.table("clipboard",header=T)

> attach(data)

#Hacemos el análisis descriptivo

> library(MVN)

Warning message:

package ‘MVN’ was built under R version 4.1.1

> mvn(data)

$multivariateNormality

Test HZ p value MVN

1 Henze-Zirkler 0.5700759 0.08723356 YES

$univariateNormality

Test Variable Statistic p value Normality

1 Anderson-Darling pre 0.4570 0.2127 YES

2 Anderson-Darling post 0.6451 0.0672 YES

$Descriptives

n Mean Std.Dev Median Min Max 25th 75th Skew

pre 11 42.18182 10.215852 46 21 55 35 49 −0.5768621

post 11 17.27273 5.968097 16 11 27 12 22 0.3384319

Kurtosis

pre −0.8783542

post −1.6787233

> boxplot(pre,post)

#Pruebo si hay igualdad de varianzas

> var.test(pre,post)

F test to compare two variances

data: pre and post

F = 2.9301, num df = 10, denom df = 10, p-value = 0.1049

alternative hypothesis: true ratio of variances is not equal to 1

95 percent confidence interval:

0.7883321 10.8904468

sample estimates:

ratio of variances

2.930066

#Pruebo la hipótesis

> t.test(pre,post,alternative="greater",var.equal=T)

Two Sample t-test

data: pre and post

t = 6.9826, df = 20, p-value = 4.456e-07

alternative hypothesis: true difference in means is greater than 0

95 percent confidence interval:

18.75651 Inf

sample estimates:

mean of x mean of y

42.18182 17.27273

RESULTADOS

Análisis descriptivo

A continuación, en la Tabla 1 (días), se muestran los datos recolectados en el pretest y el postest.

Tabla 1 Datos recolectados.

| Pretest | Postest |

|---|---|

| 49 | 12 |

| 35 | 16 |

| 34 | 12 |

| 55 | 25 |

| 49 | 12 |

| 52 | 23 |

| 21 | 27 |

| 35 | 19 |

| 46 | 11 |

| 49 | 21 |

| 39 | 12 |

Fuente: Elaboración propia.

En la Tabla 2, se presentan los estadísticos descriptivos correspondientes.

Tabla 2 Estadísticos descriptivos del tiempo de emisión de la RR.

| Estadístico | Pretest | Postest |

|---|---|---|

| Media | 42.1818182 | 17.2727273 |

| Mediana | 46 | 16 |

| Desviación estándar | 10.2158522 | 5.968097 |

| Coeficiente de variación | 0.2421862 | 0.3455214 |

| Curtosis | −0.88 | −1.68 |

| Asimetría | −0.57 | 0.33 |

| 1º cuartil | 35 | 12 |

| 3º cuartil | 49 | 22 |

Fuente: Elaboración propia.

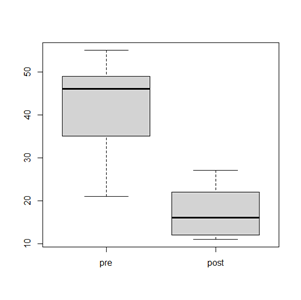

Asimismo, en la Figura 1, se presenta el diagrama de cajas y bigotes.

Como se puede apreciar en la Tabla 2, existe una diferencia notable entre las medias y las medianas de los momentos pretest y postest. Este resultado es corroborado en la Figura 1, donde se observa que la caja y bigotes correspondientes al postest se encuentran notoriamente por debajo del pretest.

Se analizó la normalidad de los datos mediante la prueba de Shapiro Wilk y se obtuvieron los siguientes resultados:

H0: Los datos provienen de una distribución normal

H1: Los datos no provienen de una distribución normal

α: 0.05

Shapiro-Wilk para pretest

W = 0.91345, p-value = 0.2678

Shapiro-Wilk para postest

W = 0.86316, p-value = 0.06326

En ambos se acepta la hipótesis nula (H0), que indica que los datos siguen una distribución normal, por lo tanto, son paramétricos.

Análisis inferencial

En la sección anterior, se comprobó que los datos son paramétricos, por lo tanto, la prueba de hipótesis utilizada fue la t de Student, aplicada a muestras no relacionadas, para ello, se comprobó la igualdad o desigualdad de las varianzas utilizando la prueba F. A continuación, se detallan las hipótesis estadísticas correspondientes a la prueba de varianzas, así como los resultados de los mismos.

H0: Las varianzas son iguales

H1: Las varianzas no son iguales

α: 0.05

Los resultados fueron los siguientes:

F test to compare two variances

F = 2.9301, num df = 10, denom df = 10, p-value = 0.1049

alternative hypothesis: true ratio of variances is not equal to 1

95 percent confidence interval:

0.7883321 10.8904468

Como se puede apreciar, el valor p es mayor que la probabilidad del error tipo α, por consiguiente, se acepta H0, con lo cual se asumen varianzas iguales.

A continuación, se muestra el contraste de las hipótesis realizado mediante la prueba t de Student para las varianzas iguales, para lo cual se enuncian las hipótesis estadísticas respectivas:

H0: u1= u2

H1: u1> u2

α: 0.05

Los resultados de la prueba fueron los siguientes:

Two Sample t-test

data: pre and post

t = 6.9826, df = 20, p-value = 4.456e-07

alternative hypothesis: true difference in means is greater than 0

95 percent confidence interval:

18.75651 Inf

sample estimates:

mean of x mean of y

42.18182 17.27273

De forma similar al caso anterior, se observa que el valor p es menor que la probabilidad del error α, por lo que se rechaza la hipótesis nula (H0) y se acepta la hipótesis alternativa (H1). Se puede afirmar entonces que existe evidencia a favor de que el resultado obtenido en el postest es menor que el del pretest, lo que se traduce en una reducción significativa de tiempos como resultado de la implementación de la variable independiente o estímulo.

Método aplicado

Inicialmente, para la emisión de la Resolución Rectoral (RR) del convenio y/o contrato como parte del pretest, la entidad financiadora lo(s) entregaba debidamente firmado(s) por ambas partes a la mesa de partes del Vicerrectorado de Investigación y Posgrado (VRIP), luego pasaban por Secretaría y eran enviados al despacho de vicerrector por una ruta interna para la firma respectiva. Una vez firmados, retornaban por la misma ruta y eran derivados a la Dirección de Prospectiva y Gestión de la Investigación y Posgrado (DPGIP) para su atención, la cual emitía el documento solicitando la emisión de la RR del proyecto ganador y la firma del vicerrector. El tiempo de espera promedio para que dicho documento retornara era de tres (3) días, posteriormente, el área correspondiente se encargaba de gestionar el documento y se obtenía la RR en un promedio de 42 días.

De acuerdo a lo señalado en el párrafo anterior, la demora en la emisión de la RR generaba una serie de retrasos e incomodidad por parte de los investigadores en cuanto a la ejecución del proyecto y los entregables dentro los plazos establecidos ante la fuente financiadora, por lo que se realizaron una serie de reuniones con el Rector sobre la problemática y la importancia de la misma, así como reuniones con los actores principales de las Resoluciones Rectorales. Se acordó que toda documentación relacionada con proyectos con financiamiento externo, se tenía que diferenciar con el sello “MUY URGENTE PROYECTOS EXTERNOS”. De este modo fue posible simplificar una gran cantidad de pasos desde el VRIP. Todos los convenios y/o contratos se remiten directamente a la DPGIP para la elaboración de los documentos, los mismos que son firmados por el Vicerrector y gestionados ante las áreas correspondientes en el plazo de un día. Con esta implementación es posible obtener las RR en un promedio de 17 días, por lo que se logran buenos resultados en la ejecución del proyecto y los entregables ante las fuentes cooperantes como parte del postest.

DISCUSIÓN

La demora en la emisión de RR de los convenios y/o contratos para el inicio de la ejecución financiera de gastos se debía a la falta de conocimiento, interés e importancia del personal para atender este tipo de requerimiento, por lo que en reiteradas oportunidades dejaban de lado este tipo de solicitudes. Lo que es peor, el desconocimiento de cómo trabajar este tipo de contratos y la falta de motivación del personal involucrado provocaba una falta de celeridad y, con ello, que los expedientes permanecieran sin ser atendidos en hasta cuatro meses en una misma área.

Ante esta situación desde la DPGIP se logró elaborar un modelo de propuesta de RR que aprueba el convenio y/o contrato que agilice el proceso, así como se efectuaron una serie de coordinaciones de manera directa con los jefes responsables de cada área y con el personal involucrado y con el fin de mantener un trabajo con base en resultados la jefatura de la DPGIP procedió a incentivar al personal en forma no monetario reconociendo el esfuerzo, la dedicación y el compromiso con las solicitudes en la cual además se optó por incluir el sello de MUY URGENTE para diferenciar de los demás pedidos propios de la universidad en estudio logrando con ello una reducción de tiempo que le permitía al investigador cumplir con sus indicadores con las fuentes cooperantes.

La investigación presentada en este artículo encuentra similitudes con Ramírez (2008) y Núñez (2005), pues, inicialmente, el personal de las áreas involucradas subestimó los proyectos con financiamiento externo, existía falta de comunicación y desconocimiento de los serios problemas en la gestión de proyectos. Todo ello provocó que la universidad, como entidad ejecutora, no fuera bien vista por las fuentes cooperantes, en perjuicio de los investigadores de la citada casa de estudios.

A diferencia de la realizada por la PUCP (2016), en la etapa pretest de esta investigación, la universidad en estudio no contaba con un área específica de gestión de proyectos ni con personal que actuara como gestores de proyectos para acompañar a los investigadores. Esta situación se solucionó posteriormente y se validó en el postest, en el que se obtuvo los resultados antes mencionados.

CONCLUSIONES

La implementación y simplificación de todos los procesos y procedimientos a partir del análisis de las actividades, así como la sensibilización del personal involucrado en las distintas áreas fue de suma importancia para la presente investigación, puesto que permitieron reducir el tiempo de emisión de la Resolución Rectoral del convenio y/o contrato de los proyectos ganadores realizados por investigadores de la universidad en estudio.

Para el cumplimiento de los resultados como parte de los indicadores esperados, se tomó como punto de partida el componente humano, el cual desempeña un papel muy importante dentro de los mismos.

La simplificación de procesos y de los procedimientos basados en el análisis de actividades y sensibilización del personal involucrado, logró mejorar el nivel de cumplimiento de la ejecución financiera de los proyectos ganadores con financiamiento externo.

El compromiso de la Alta Dirección es fundamental para la consecución de los resultados esperados si se pretende aplicar esta investigación en cualquier universidad.

En el marco de los logros de mejora, resulta prioritario establecer indicadores claros, medibles y contrastados.